Эксперты: жилье в 2018 резко подорожало: спрос подтолкнула дешевая ипотека

Пятерку региональных ценовых лидеров возглавляет Москва, Московская область ее замыкает.

Фото: www.infinica.ru

Мониторинг рынка недвижимости, проведенный рядом исследовательских компаний по итогам уходящего года, свидетельствует о значительном росте цен на индустриальное жилье.

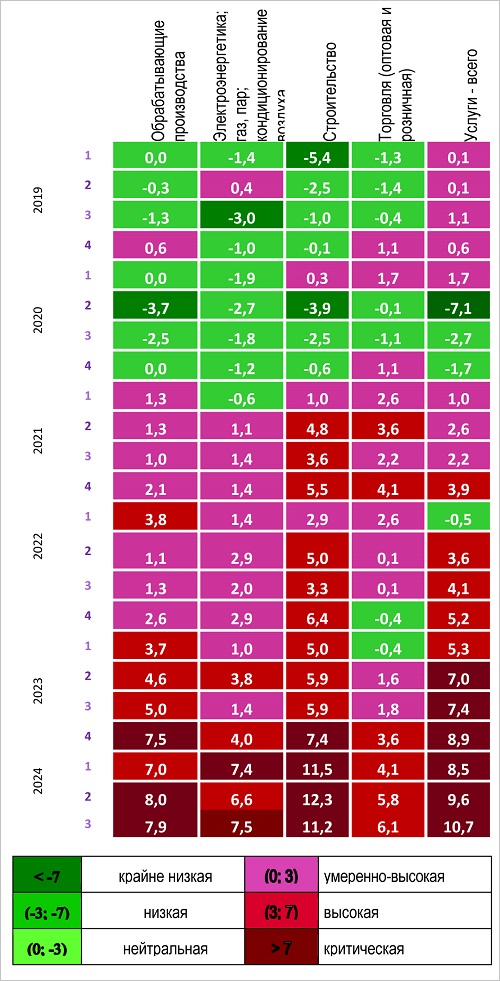

Федеральный отраслевой портал «МИР КВАРТИР» проанализировал цены на строящееся жилье в 69 крупных городах России. Как показало исследование, цена 1 кв. м российских новостроек за год подорожала на 7,4%, а средняя цена за квартиру — на 6 % (см. таблицу).

Фото: www.o-krohe.ru

Самые высокие цены — традиционно в Москве. Здесь один «квадрат» по версии портала «МИР КВАРТИР» сегодня стоит в среднем 200 тыс. руб. (прирост за год — 0,5%), а квартира в новостройке — 11,78 млн руб. (+12,7%).

На втором месте — Санкт-Петербург: 114,7 тыс. руб. (прирост +8,9%) и 7,78 млн руб. (+7,8%), соответственно.

На третьем — Сочи: 103,4 тыс. руб. (+15,8%) и 6,49 млн руб. (+8,5%).

На четвертом месте расположился Владивосток: 99,9 тыс. руб. (+15,9%) и 5,39 млн руб. (+17,4%).

На пятом — Московская область: 89,8 тыс. руб. (+7,2%) и 4,71 млн руб. (прирост — на 8,1%) соответственно.

Цены на квартиры в новостройках по городам России

№ |

Город |

Ср. цена, руб./кв. м |

Прирост за год |

Ср. цена квартиры, руб. |

Прирост за год |

1 |

Москва |

200 843 |

0,5% |

11 778 013 |

12,7% |

2 |

Санкт-Петербург |

114 746 |

8,9% |

7 164 148 |

7,8% |

3 |

Сочи |

103 381 |

15,8% |

6 496 082 |

8,5% |

4 |

Владивосток |

99 861 |

15,9% |

5 392 789 |

17,4% |

5 |

Московская область |

89 794 |

7,2% |

4 717 662 |

8,1% |

6 |

Казань |

76 759 |

16,4% |

4 531 388 |

11,1% |

7 |

Ленинградская область |

72 011 |

9,3% |

3 730 743 |

18,2% |

8 |

Якутск |

71 764 |

8,6% |

3 457 088 |

4,7% |

9 |

Севастополь |

70 505 |

6,4% |

4 481 964 |

1,9% |

10 |

Екатеринбург |

70 235 |

9,8% |

4 178 765 |

22,7% |

11 |

Архангельск |

70 186 |

6,2% |

3 854 954 |

0,2% |

12 |

Симферополь |

69 851 |

−5,3% |

4 397 120 |

−6,1% |

13 |

Сургут |

69 762 |

9,2% |

4 296 904 |

4,2% |

14 |

Хабаровск |

68 184 |

−1,4% |

3 760 605 |

−2,9% |

15 |

Нижний Новгород |

65 547 |

−0,9% |

3 932 335 |

−3,9% |

16 |

Уфа |

65 251 |

14,3% |

3 403 751 |

5,9% |

17 |

Новосибирск |

60 289 |

5,3% |

3 238 401 |

16,9% |

18 |

Тюмень |

58 108 |

1,8% |

3 152 426 |

−2,3% |

19 |

Пермь |

58 097 |

10,1% |

3 171 183 |

17,5% |

20 |

Калининград |

57 733 |

17,4% |

3 791 366 |

19,5% |

21 |

Чита |

56 622 |

0,1% |

3 518 170 |

−7,5% |

22 |

Белгород |

55 831 |

1,3% |

3 29067 |

0,6% |

23 |

Иркутск |

55 398 |

8,6% |

2 685 789 |

−11,0% |

24 |

Томск |

53 880 |

15,6% |

2 702 370 |

17,7% |

25 |

Красноярск |

53 363 |

13,7% |

2 895 572 |

21,1% |

26 |

Ростов-на-Дону |

52 977 |

−8,4% |

2 791 258 |

−13,3% |

27 |

Мурманск |

52 738 |

7,5% |

2 742 785 |

0,2% |

28 |

Ижевск |

52 344 |

15,6% |

2 697 035 |

17,3% |

29 |

Набережные Челны |

51 633 |

15,2% |

2 921 104 |

8,2% |

30 |

Калуга |

50 645 |

0,4% |

3 038 478 |

−6,6% |

31 |

Астрахань |

50 244 |

14,2% |

3039638 |

−0,2% |

32 |

Ярославль |

48 737 |

6,3% |

2910580 |

9,3% |

33 |

Краснодар |

47 426 |

4,0% |

2548993 |

−2,4% |

34 |

Пенза |

47 258 |

10,1% |

2 528 156 |

−2,5% |

35 |

Тула |

47 099 |

4,4% |

2 796 495 |

2,7% |

36 |

Саранск |

46 444 |

5,0% |

2 588 380 |

6,0% |

37 |

Самара |

46 434 |

−3,4% |

2 709 194 |

−5,5% |

38 |

Улан-Удэ |

46 352 |

18,3% |

2 077 741 |

13,2% |

39 |

Барнаул |

45 809 |

8,5% |

2 467 637 |

19,1% |

40 |

Волгоград |

45 547 |

5,9% |

2 517 956 |

−4,7% |

41 |

Тверь |

45 174 |

0,8% |

2 433 646 |

3,0% |

42 |

Воронеж |

44 592 |

2,2% |

2 393 539 |

−2,5% |

43 |

Ульяновск |

44 288 |

11,9% |

2 617 767 |

3,8% |

44 |

Киров |

44 166 |

9,1% |

2 467 075 |

23,1% |

45 |

Курган |

42 541 |

15,1% |

2 210 745 |

16,2% |

46 |

Рязань |

42 223 |

3,3% |

2 441 398 |

1,0% |

47 |

Нижний Тагил |

42 068 |

15,2% |

2 106 048 |

14,7% |

48 |

Вологда |

41 651 |

6,1% |

2 233 084 |

13,6% |

49 |

Череповец |

41 530 |

6,0% |

2 284 955 |

7,0% |

50 |

Смоленск |

41 508 |

1,3% |

2 436 043 |

3,1% |

51 |

Курск |

41 193 |

15,6% |

2 496 237 |

12,5% |

52 |

Липецк |

40 950 |

9,8% |

2 271 064 |

5,7% |

53 |

Тольятти |

40 771 |

1,8% |

2 412 360 |

−12,2% |

54 |

Омск |

40 528 |

2,2% |

2 124 332 |

4,7% |

55 |

Кемерово |

40 353 |

5,7% |

2 013 608 |

3,3% |

56 |

Владимир |

40 043 |

2,7% |

2 127 076 |

6,2% |

57 |

Челябинск |

39 714 |

6,5% |

2 233 940 |

17,7% |

58 |

Чебоксары |

39 444 |

8,4% |

2 218 506 |

6,8% |

59 |

Иваново |

39 431 |

−0,5% |

2 141 221 |

4,1% |

60 |

Новокузнецк |

39 270 |

15,3% |

2 061 200 |

10,7% |

61 |

Орел |

38 921 |

14,0% |

1 980 152 |

−5,2% |

62 |

Ставрополь |

37 765 |

6,3% |

1 977 874 |

−11,2% |

63 |

Оренбург |

37 663 |

5,9% |

1 934 571 |

3,8% |

64 |

Волжский |

37 001 |

9,2% |

2 164 896 |

12,4% |

65 |

Владикавказ |

36 429 |

10,5% |

2 516 321 |

14,6% |

66 |

Брянск |

34 096 |

6,9% |

1 971 822 |

5,4% |

67 |

Саратов |

33 838 |

12,9% |

1 956 687 |

16,5% |

68 |

Махачкала |

29 883 |

15,5% |

2 073 437 |

12,0% |

69 |

Магнитогорск |

29 034 |

−5,7% |

1 484 650 |

−2,8% |

|

Среднее |

54 556 |

7,4% |

3 075 063 |

6,0% |

Источник: mirkvartir.ru

«Отличительной чертой 2018 года на рынке недвижимости стала активизация спроса, особенно на бюджетные новостройки, на фоне относительно дешевой ипотеки и перспективы сворачивания долевого строительства в том виде, в каком к нему привыкли покупатели — с низкими ценами настарте продаж», — отмечает генеральный директор портала «МИР КВАРТИР» Павел Луценко (на фото). — Благодаря этому ценники в большинстве городов пошли вверх, даже несмотря на выход на рынок (особенно в Москве) большого числа объектов на стадии котлована», — фиксирует тенденцию аналитик.

Фото: www.mirkvartir.me

Объектом исследования «Метриум» стала столичная недвижимость. Согласно проведенному мониторингу, в ноябре средняя стоимость 1 кв. м в новостройках массового сегмента Москвы достигла рекордного показателя — 161,4 тыс. руб.

Также эксперты отметили эксперты самый высокий темп прироста стоимости столичного жилья в годовом выражении с конца 2015 года — на 7,5%.

По данным «Метриум» средняя цена квартиры в московских новостройках по состоянию на ноябрь составила 9,6 млн руб. или на 10,3% больше, чем в ноябре 2017 года (8,7 млн).

Значительнее всего за год подорожали однокомнатные квартиры. Их стоимость увеличилась на 9,7% — до 6,8 млн руб.

Двухкомнатные квартиры выросли в цене на 7,7% — до 9,8 млн рублей.

Средняя стоимость трехкомнатных квартир выросла на 4,8% — до 13,1 млн руб.

На 4,2% подорожали студии: их стоимость в ноябре достигла 5 млн руб.

По мнению управляющего партнера «Метриум» Марии Литинецкой (на фото), столь внушительный рост в 2018 году цен на индустриальное жилье эконом- и комфорт-класса в столице определяется, по большому счету, двумя факторами:

1) ростом спроса (на 48%) со стороны самих покупателей, обусловленному повышением доступности ипотеки;

2) девальвацией рубля и ускорением инфляции, которые привели к повышению цен на большинство материалов и услуг, используемых в строительстве.

«Полагаю, что до конца текущего года тенденция к росту цен на массовые новостройки Москвы получит развитие, — дает свой прогноз Мария Литинецкая. — Скорее всего, в следующем году по инерции расценки продолжат увеличиваться в I квартале», — заключает эксперт.

Фото: www.n911.ru

Аналитики ЦИАН также отмечают в столице рекордный объем предложений в данном сегменте. Это показатель вырос на 32,5% по сравнению с 2017 годом.

Всего же на московский рынок было выведено в этом году 10,6 млн кв. м жилья против 8 млн кв. м год назад, или 660 новых корпусов против 610 соответственно.

В части новых предложений по-прежнему лидирует Новая Москва: 16% от новых предложений всего столичного региона.

На втором месте — Северо-Восточный округ (8,7%), на третьем — Западный (6,3%).

Согласно наблюдению аналитиков ЦИАН, в массовом сегменте новостроек сохраняется тенденция по укрупнению корпусов и увеличению этажности. Размер среднего столичного корпуса в этом году превысил 300 квартир, а высотность превысила 17 этажей.

|

|

|

Другие публикации по теме:

Что происходит с ценами на новостройки в Москве

Минстрой определил, как оценивать стоимость одного квадратного метра жилья

Владимир Якушев: Слухи о подорожании жилья стимулируют граждан активнее покупать его

Котлован вновь популярен у покупателей жилья. Но на ценах это пока не отразилось

Цена предложений новостроек в сентябре продолжила расти (графики)

«Метриум»: Объем предложения массовых новостроек Москвы за год сократился на треть