Эксперты: жилье в России становится все более недоступным, особенно в крупных городах

Фонд «Институт экономики города» (ИЭГ) в партнерстве со СберИндекс и Яндекс Недвижимость исследовал доступность жилья в 734 городах и агломерациях России. Результаты опубликовал РБК. Аналитики отметили общее снижение данного показателя за последние четыре года, поскольку доходы населения не успевали за ростом цен.

Фото: © Сергеев Валерий / Фотобанк Лори

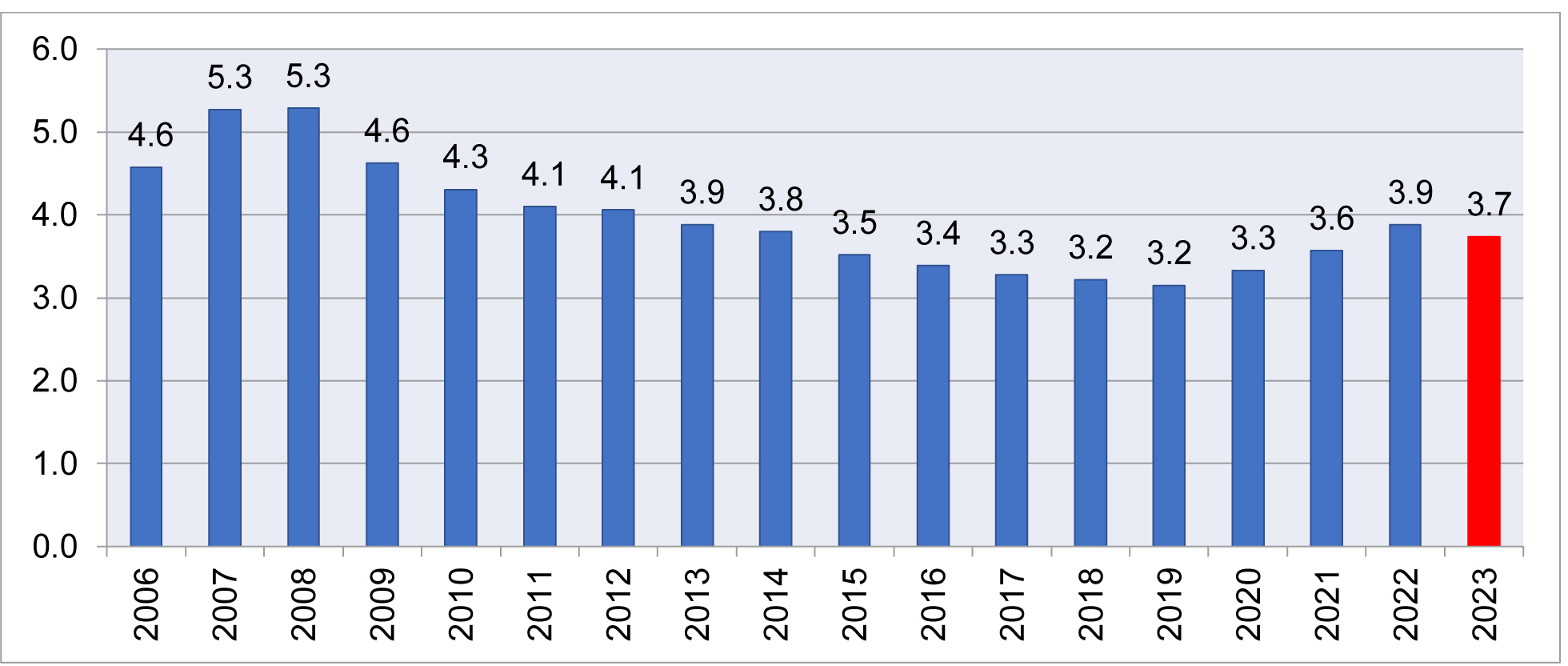

Для оценки ситуации специалисты ИЭГ использовали коэффициент доступности жилья (КДЖ), который определяет, за сколько лет семья может накопить на квартиру площадью 54 кв. м при условии сбережения всех своих доходов.

Коэффициент доступности жилья в целом по РФ в 2006—2023 годах

Источник: расчеты ИЭГ по данным Росстата

Согласно международной методологии, применяются следующие критерии уровня доступности жилья по значению КДЖ:

- • до трех лет — жилье доступно,

- • от трех до четырех лет — жилье не совсем доступно;

- • от четырех до пяти — покупка жилья серьезно осложнена;

- • от пяти и выше — жилье существенно недоступно.

Все исследуемые российские города эксперты разделили на группы по численности населения:

- • малые (менее 50 тыс. человек);

- • средние (от 50 тыс. до 100 тыс.);

- • большие (от 100 тыс. до 500 тыс.);

- • крупнейшие (свыше 500 тыс.).

Также были выделены города в составе агломераций и вне их границ.

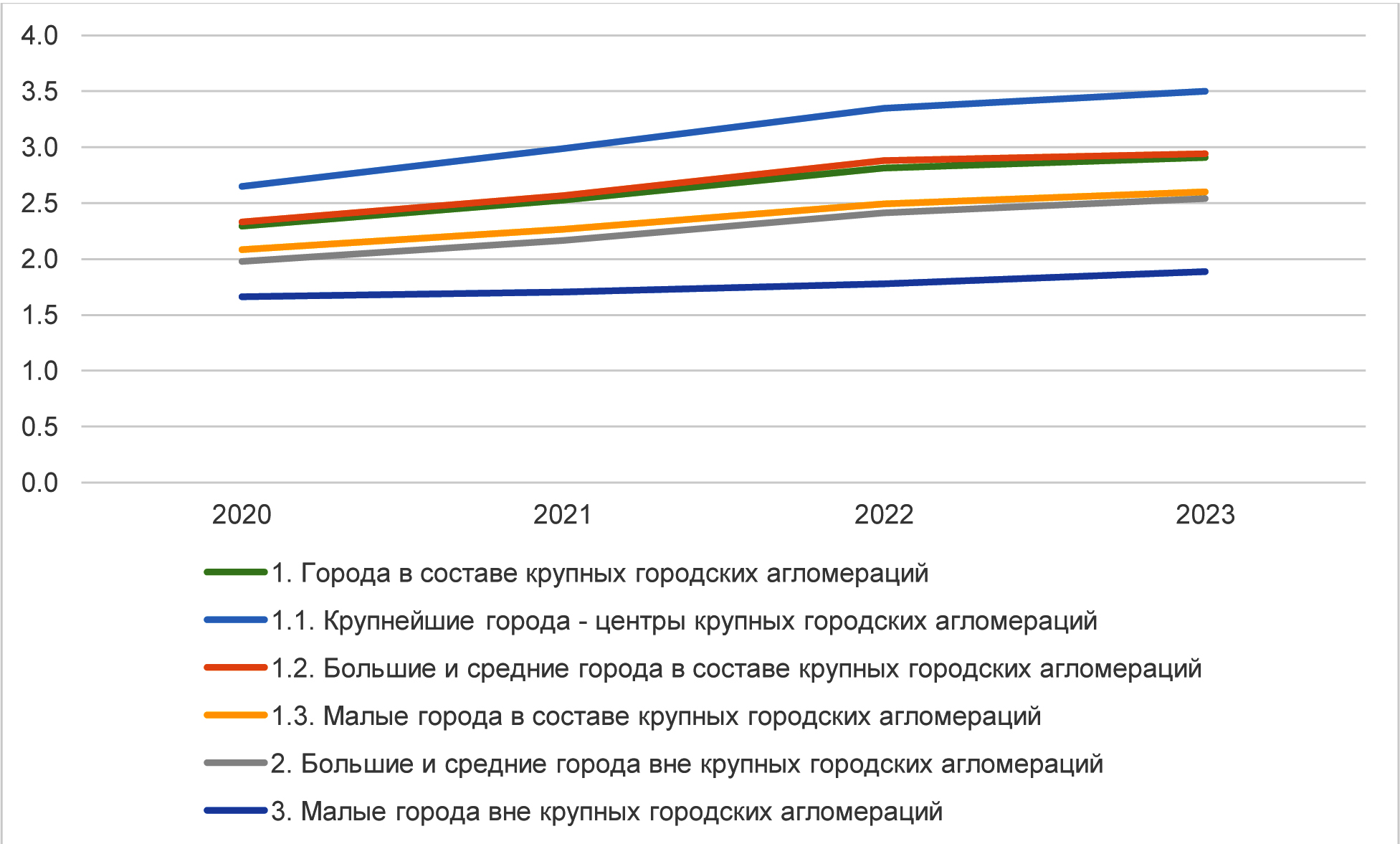

Средние, максимальные и минимальные значения КДЖ в городах различных типов

Источник: ИЭГ по данным СберИндекс и Росстата

Крупные города в агломерациях

Среди крупнейших городов — центров агломераций самое недоступное жилье по итогам 2023 года оказалось в Москве. Чтобы накопить на квартиру в столице, семье из трех человек потребовалось бы 4,8 года. Для сравнения: в 2019-м это можно было сделать за 4,2 года.

На втором месте ожидаемо расположился Санкт-Петербург. Здесь КДЖ составил 4,7 года (против 3,8 в 2019-м). Третье место досталось Казани — 4,5 года (3,2 в 2020-м).

Большие и средние города в агломерациях

Здесь самое недоступное жилье отмечено в Кудрово Ленинградской области с КДЖ 5,5 года. На втором месте Мурино из того же региона — 5,1. В 2020 году в них можно было накопить на квартиру за 4,2 года.

Третье место разделили Кисловодск (Ставропольский край) и Всеволожск (еще один город в Ленинградской области). Там для покупки жилья в 2023 году потребовалось бы 5 лет, а в 2020-м — 2,6 и 3,7 года соответственно.

Среднее значение коэффициента доступности жилья в городах различных типов в 2020—2023 годах

Источник: ИЭГ по данным СберИндекс и Росстата

Малые города в агломерациях

В Светлогорске Калининградской области зафиксирован показатель КДЖ в 5,6 года. С 2020 года он вырос вдвое.

В Зеленоградске (Калининградская область), Тосно и Сестрорецке (оба населенных пункта находятся в Ленинградской области) в среднем на новое жилье нужно будет собирать деньги 4,9 года.

Большие и средние города вне агломераций

В этой группе лидирует Сочи с КДЖ 7,7 лет. В курортной столице России данный показатель вырос вдвое с 2020-го (с 3,9) и по итогам 2023 года стал самым высоким в России.

На жилье в Горно-Алтайске придется откладывать все доходы 4,8 года, в Чите — 4,7.

Малые города вне агломераций

Семьям из подмосковной Апрелевки и Карачаевска (столица Карачаево-Черкесской Республики), чтобы купить квартиру в этих городах, потребуется около 4 лет.

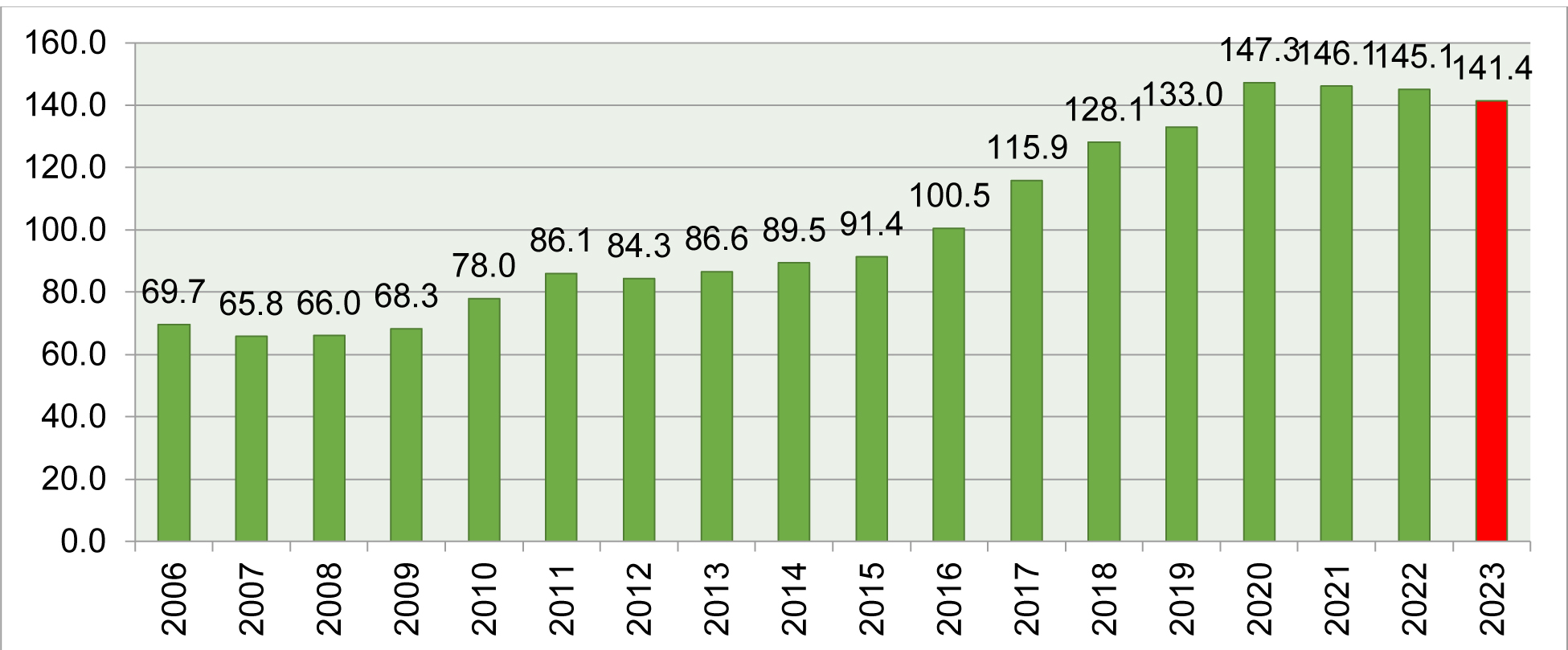

Индекс доступности приобретения жилья в целом по РФ в 2006—2023 годах, %

Источник: расчеты ИЭГ по данным Росстата и Банка России

Аналитики ИЭГ отметили, что в 2020—2023 годах фундаментальная доступность жилья и возможность его приобретения с помощью ипотеки разошлись и имели разнонаправленную динамику.

С одной стороны, льготные программы сделали жилье доступнее по сравнению с 2019 годом. С другой — они же привели к росту цен, который начал опережать доходы населения.

Фото: urbaneconomics.ru

«В результате рынок стал функционировать в условиях существенно более низкой фундаментальной доступности жилья», — резюмировала вице-президент Фонда «Институт экономики города» Татьяна Полиди (на фото) и добавила, что пока рано говорить о переломе тренда, которые наблюдается уже четвертый год.

Полный текст исследования доступен по ссылке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Вячеслав Володин: Марат Хуснуллин достаточно эффективно ведет отрасль к результатам

Эксперты: после запуска в России льготной ипотеки новостройки подорожали вдвое

Эксперты: с какими доходами можно рассчитывать на льготную ипотеку в городе с миллионным населением

Эксперты: доходы населения не успевают за инфляцией

Эксперты: чего достигла и что потеряла строительная отрасль за 10 лет

Эксперты пока не видят, как жилищно-накопительные вклады повысят доступность жилья

Эксперты: по итогам 2023 года в Москве снизилась доступность массовых новостроек

Эксперты: россияне стремятся жить в столичных регионах, крупных мегаполисах и на юге

Эксперты: сколько лет нужно копить на первоначальный взнос по ипотеке