Эльвира Набиуллина: Переход к адресным ипотечным программам сделает жилье более доступным

Регулятор намерен снизить инфляцию до 4% в 2025 году. Об этом председатель Банка России заявила на пятничной пресс-конференции по итогам заседания Совета директоров ЦБ, на котором было принято решение о повышении ключевой ставки до 19% годовых.

Фото: cbr.ru

Эльвира Набиуллина (на фото) заявила, что для достижения поставленной цели ЦБ готов поддерживать жесткие денежно-кредитные условия столько, сколько потребуется, включая возможность дальнейшего повышения ключевой ставки.

Она подчеркнула, что низкая инфляция необходима для защиты сбережений и доходов граждан от обесценивания, повышения доступности долгосрочных кредитов, включая ипотеку, и обеспечения стабильности курса рубля.

Текущий уровень инфляции в 6% — 8% является неприемлемо высоким, поскольку при таких показателях возрастает волатильность цен и усложняется управление экономикой, добавила глава регулятора.

Фото: © glokaya_kuzdra / Фотобанк Лори

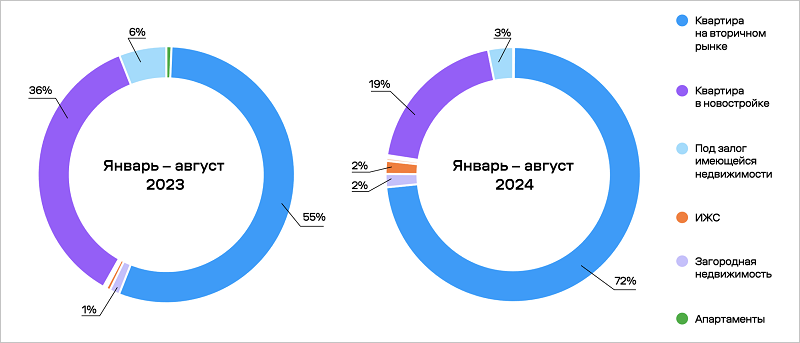

Эльвира Набиуллина убеждена в том, что отмена льготной ипотеки и переход к адресным программам сделают рынок более сбалансированным.

Это исключит риски снижения показателя доступности жилья, высокого роста цен на новостройки и увеличения разрыва в стоимости квартир на вторичном и первичном рынках.

8% по льготной программе считались низкой ставкой, но руководитель ЦБ напомнила, что приблизительно такой она и была по рыночной ипотеке, когда ключевая держалась на уровне около 4%. Поэтому для регулятора «очень важно привести инфляцию к цели».

Фото: © Matej Kastelic / Фотобанк Лори

«Подстройка» цен вниз, предупредила председатель ЦБ, не будет происходить сразу. При этом она уточнила, что почти в трети регионов на рынке новостроек корректировка уже началась. Разрыв в стоимости «первички» и «вторички» также будет постепенно уменьшаться, полагает Набиуллина.

Дополнительная инерция спроса, по мнению главы Банка России, связана и с тем, что ранее купленные квартиры надо обустраивать, а для этого людям необходимы потребительские кредиты.

Такой «шлейф» от массовой льготной ипотеки может влиять на экономику в течение еще полутора-двух лет. И здесь опять все будет зависеть от ключевой ставки ЦБ: «насколько люди готовы брать и в каких объемах кредиты на ремонт и т. д.».

Фото: © Овчинникова Ирина / Фотобанк Лори

По словам Эльвиры Набиуллиной, после пересмотра параметров адресных программ льготные выдачи продолжают расти, тем не менее делать выводы о долгосрочных тенденциях пока рано.

Она допустила, что до конца года Банк России может пересмотреть прогноз по темпам роста ипотеки с нынешних 7% — 12%.

Если говорить о финансовом положении застройщиков, то, как считает глава ЦБ, сегодня оно вполне устойчиво с учетом той «подушки», которая была создана за счет хорошей конъюнктуры предыдущих лет.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ повысил ключевую ставку до 19% годовых (графики)

Эксперты: в крупнейших регионах доля льготной ипотеки остается выше 50%

Эксперты: «вторичка» обогнала новостройки по темпам роста цен в августе

Эксперты: льготные ипотечные программы, пусть с трудом, но продолжают поддерживать рынок

Эксперты назвали банки, которые в сентябре выдают кредиты с господдержкой

Эксперты: с 2023 года количество девелоперов в России увеличилось более чем на 16,5%

Кирилл Царев (Сбербанк): спрос на кредиты остается на стабильно высоком уровне

Эксперты: стоит ли ожидать снижения цен на новостройки

ВТБ: снижения ставок по ипотеке можно ожидать не ранее второго полугодия следующего года

Эксперты: в августе объем выдач ипотечных кредитов вырос более чем на 6%