ФАС: институт внесудебного обжалования застройщиками незаконных действий при прохождении процедур активно работает

За 2016 и 1-й квартал 2017 года Федеральная антимонопольная служба рассмотрела 51 жалобу застройщиков на незаконные действия органов власти и сетевых компаний при прохождении строительных процедур: из них 36 относились к органам власти, 15 — к сетевым компаниям.

Об этом 28 июля рассказал на заседании штаба Минстроя РФ по мониторингу исполнения органами власти и сетевыми организациями законодательства о градостроительной деятельности начальник Управления контроля строительства и природных ресурсов ФАС Олег Корнеев (на фото).

Фото: www.fas.gov.ru

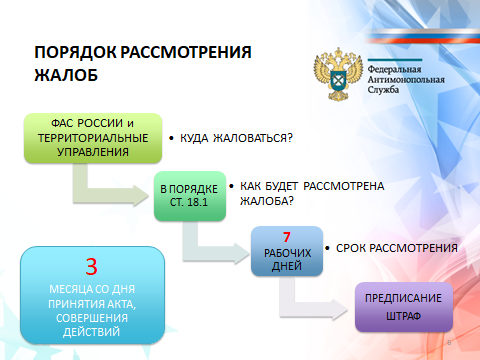

Представитель ФАС сообщил о механизмах административного обжалования застройщиками незаконных действий органов власти и сетевых компаний. После того, как жалоба подана в ФАС РФ или его территориальные управления, она рассматривается в течении семи рабочих дней. В случае признания жалобы обоснованной ФАС выдает обязательное для исполнения предписание, а также привлекает виновное должностное лицо к ответственности. Жалоба рассматривается в порядке, определенном статьей 18.1 закона о защите конкуренции.

Источник: ФАС

Среди всех рассматриваемых жалоб признаны обоснованными — 35%. Еще 26% отозваны заявителями.

Источник: ФАС

Спикер обратил внимание на существующую сейчас проблему реализации механизма административного обжалования в строительной области. По его словам, обжаловать действия органа власти на сегодняшний день можно лишь по двум основаниям:

- нарушен срок осуществления процедур из соответствующего перечня;

- предъявлены требование осуществить процедуру, не предусмотренную перечнем.

Источник: ФАС

А вот обжаловать действия сетевых компаний можно по четырем основаниям. К двум указанным добавлены следующие основания:

- незаконный отказ в приеме документов;

- предъявление требований, не предусмотренных законодательством.

По данным ФАС, в 88% случаев застройщики жаловались на сроки в 6% — на требования к заявителю, и в оставшихся 6% — на требования осуществить непредусмотренную процедуру.

Источник: ФАС

В случае, если ФАС выявляет нарушения, предусматривается ответственность в отношении должностных лиц органов власти по ст. 19.9.1. КоАП и должностных лиц сетевых компаний по ст. 9.21 КоАП.

Источник: ФАС

Олег Корнеев уточнил, что рассмотрению подлежат жалобы лишь на те процедуры в сфере строительства, которые предусмотрены утвержденными Правительством РФ исчерпывающими перечнями. «Вступление в силу перечней, расширяющих спектр процедур, решения по которым могут быть обжалованы, а также сокращение срока рассмотрения дел по таким жалобам существенно увеличивают шансы предпринимателей на защиту своих прав», — отметил Корнеев.

Как сообщил председательствующий на заседании штаба глава Минстроя России Михаил Мень, министерством обеспечено принятие уже 6 видов исчерпывающих перечней процедур в сфере:

- жилищного строительства (постановление №403 от 30 апреля 2014 г.);

- строительства линейных объектов водоснабжения и водоотведения (постановление №1138 от 7 ноября 2016 г.);

- строительства объектов водоснабжения и водоотведения, за исключением линейных объектов (постановление №1138 от 7 ноября 2016 г.);

- строительства объектов электросетевого хозяйства (постановление №1504 от 27 декабря 2016 г.);

- строительства объектов капитального строительства нежилого назначения (постановление №346 от 28 марта 2017 г.);

- строительства сетей теплоснабжения (постановление №452 от 17 апреля 2017 г.).

На заседании штаба были рассмотрены и другие важные вопросы.

Статс-секретарь — заместитель министра строительства РФ Наталья Антипина сообщила о проведении контрольных мероприятий по исполнению в регионах нормативно-правовых актов в сфере жилищного строительства, а также об анкетировании застройщиков. В результате анкетирования выяснилось, что 90% застройщиков нуждаются в обеспечении информационной открытости сайтов органов публичной власти в части административных процедур. При этом застройщики оценили существующий сейчас уровень такой информационной открытости в 25% от потребностей.

Старший прокурор Генеральной прокуратуры РФ Артем Кононенко подробно доложил о результатах прокурорского надзора за исполнением законодательства о градостроительной деятельности в части соблюдения исчерпывающих перечней процедур. Так, в 2016 году опротестовано около 6,7 тысяч незаконных нормативных правовых актов. В 200 случаях потребовалось в судебном порядке заставлять органы власти приводить нормативно-правовую базу в соответствие с обязательными требованиями.

Руководитель Департамента развития инвестиционного климата АНО «Агентство стратегических инициатив по продвижению новых проектов» Виталий Храмушин ознакомил участников заседания с утвержденной Правительством повесткой «О ходе внедрения в регионах РФ целевой модели получения разрешения на строительство и территориальное планирование». Среди основных показателей целевой модели — сокращение сроков прохождения процедур в строительстве, перевод услуг в электронный вид.

Другие публикации по теме:

Правительство РФ утвердило исчерпывающий перечень процедур при строительстве нежилых объектов