ФАС разъяснила требования о членстве в СРО, предъявляемые к участникам закупки

Федеральная антимонопольная служба опубликовала на своем сайте письмо №МШ/54828/23 от 11.07.2023 «Об установлении требований к участникам закупки о членстве в саморегулируемой организации и о проверке у участников закупок членства в саморегулируемой организации».

Фото: www.provisi.ru

В своем письме ФАС России разъяснила требования, предъявляемые к участникам закупки, о членстве в саморегулируемой организации (СРО), проверке комиссией по осуществлению закупок у участников членства СРО и уровнях ответственности, а также контроля соблюдения соответствия фактического совокупного размера обязательств члена СРО по договорам подряда.

Фото: www.24segodnya.ru

Установление требований к участникам закупки о членстве в СРО

По этому вопросу ФАС России отмечает, что в извещении об осуществлении закупки, приглашении, документации о закупке (если это предусмотрено 44-ФЗ) на выполнение инженерных изысканий, подготовку проектной документации (ПД), работ по строительству, реконструкции, капремонту, сносу объектов капитального строительства (ОКС) устанавливается требование к участникам закупки о членстве в СРО соответственно в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта, сноса ОКС (за исключением случаев, при которых такое членство не требуется согласно ГрК РФ).

Дополнительно отмечается, что при проведении закупки, предметом которой являются одновременно проектно-изыскательские и строительно-монтажные работы, в извещении об осуществлении закупки, приглашении, документации о закупке заказчик должен установить требование к участникам закупки о членстве в СРО.

В случае если объектом закупки являются работы по разработке ПД и в том числе работы по выполнению инженерных изысканий, заказчиком должно быть установлено требование к участнику закупки о наличии членства в СРО в области архитектурно-строительного проектирования.

Данное требование согласуется с условием о необходимости соблюдения принципа обеспечения конкуренции, в рамках которого не допускается установление требований, приводящих к необоснованному ограничению числа участников закупки.

С учетом изложенного, по мнению ФАС России, в целях обеспечения конкуренции заказчик должен устанавливать требования к участникам закупки о наличии членства в СРО, область регулирования которой соотносится с результатом работ, являющихся объектом закупки.

Фото: www.gov.cap.ru

Проверка комиссией по осуществлению закупок членства в СРО у участников закупки

По данному вопросу ФАС России отмечает, что сведения о членах СРО и их обязательствах размещаются в едином реестре (Реестр), который размещен в сети Интернет и доступен для ознакомления без взимания платы.

Наличие сведений в Реестре в настоящее время является подтверждением членства в соответствующей СРО.

Учитывая изложенное, если при осуществлении закупки в извещении, приглашении, документации о закупке установлено требование к участникам закупки о членстве в соответствующей СРО, требование к подтверждающему документу в извещении об осуществлении закупки, приглашении, документации о закупке не устанавливается, подтверждающий документ в заявке на участие в закупке не представляется.

Комиссия по осуществлению закупок самостоятельно осуществляет проверку сведений об участнике закупки в Реестре, при этом в случае отсутствия сведений об участнике закупки в Реестре его заявка отклоняется.

Фото: www.стройэксперт24.рф

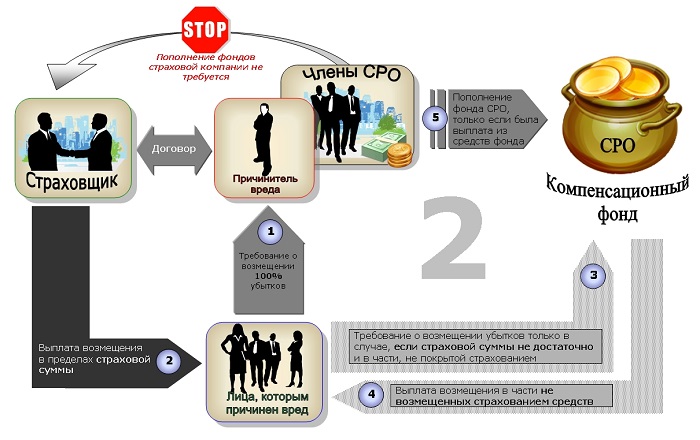

Проверка комиссией по осуществлению закупок уровней ответственности участников закупки в компенсационных фондах СРО

В извещении об осуществлении закупки, приглашении, документации о закупке на выполнение инженерных изысканий, подготовку ПД, на выполнение работ по строительству, реконструкции, капитальному ремонту, сносу ОКС устанавливаются требования к участникам закупки о наличии взносов в компенсационный фонд обеспечения договорных обязательств (КФОДО), компенсационный фонд возмещения вреда (КФВВ).

Вместе с тем уровень ответственности члена СРО, в соответствии с которым указанным членом внесены взносы в КФОДО и КФВВ не может быть меньше предложения участника закупки о цене контракта.

Комиссии по осуществлению закупки необходимо осуществлять проверку уровней ответственности участника закупки в соответствующих компенсационных фондах (КФ) СРО после получения от оператора электронной площадки, оператора специализированной электронной площадки информации о ценовых предложениях участников закупки. При проведении конкурса в электронной форме такая проверка осуществляется комиссией по осуществлению закупки в период подведения итогов определения поставщика (подрядчика, исполнителя), при проведении электронного аукциона — в период рассмотрения заявок.

Фото: www.edsro.center

Контроль соблюдения соответствия фактического совокупного размера обязательств члена СРО по договорам подряда

ФАС России обращает внимание, что контроль соблюдения соответствия фактического совокупного размера обязательств члена СРО по договорам подряда на выполнение инженерных изысканий, подготовку ПД, договорам строительного подряда, договорам подряда на осуществление сноса, заключенным таким членом с использованием конкурентных способов заключения договоров, предельному размеру обязательств, исходя из которого таким членом СРО был внесен взнос в КФОДО, возлагается на СРО.

Член СРО ежегодно обязан уведомлять СРО о фактическом совокупном размере обязательств по договорам подряда, заключенным таким лицом в течение отчетного года с использованием конкурентных способов заключения договоров.

Фото: www.900igr.net

При этом член СРО обязан самостоятельно либо при получении от СРО предупреждения о превышении установленного уровня ответственности по обязательствам и требования о необходимости увеличения размера внесенного таким членом взноса в КФ обеспечения договорных обязательств вносить дополнительный взнос в КФ в порядке, установленном внутренними документами СРО.

Таким образом, при рассмотрении заявок участников закупки комиссия по осуществлению закупок руководствуется сведениями о размере взноса в КФОДО, размещенными в Реестре.

Другие публикации по теме:

НОТИМ: 56% специалистов строительной отрасли готовы к переходу на российское ПО

Отменена форма выписки о членах СРО

Закон, совершенствующий нормы по защите прав дольщиков: основные положения

Вопросы применения законодательства при закупке работ по строительству

Верховный Суд: техплан не подтверждает наличия у участника закупки опыта выполнения работ