Forbes составил рейтинг крупнейших российских застройщиков в трех категориях

В сегменте массового жилья лидирует ПИК, бизнес-класса — ДОНСТРОЙ, элитного жилья — Capital Group. За год пандемии выручка российских девелоперов выросла минимум на четверть, отмечает международное бизнес-издание.

Фото: www.content.choiz.me

Как поясняется в сопроводительном комментарии к октябрьскому рейтингу Forbes, девелоперские компании были ранжированы по сумме выручки за 2020 год и первое полугодие 2021 года.

Иcточник: Forbes

Как видно из таблицы выше, в сегменте массового жилья первое место занял ПИК, второе — ГК ФСК, третье — Группа ЛСР.

По сравнению с аналогичным сентябрьским рейтингом Forbes из тройки лидеров выбыла (со 2-го места) Setle Group, переместившись на пятую строчку.

Иcточник: Forbes

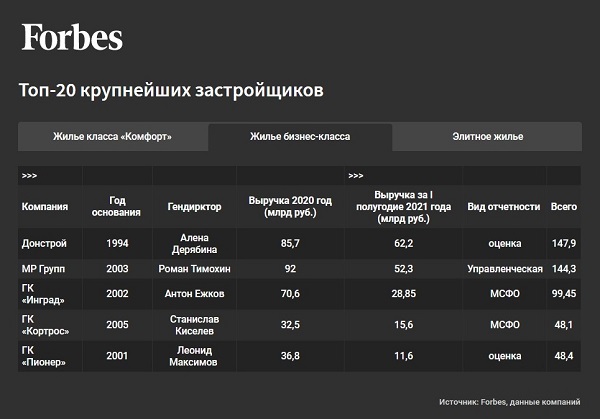

В сегменте жилья бизнес-класса в ТОП-3 вошли ДОНСТРОЙ, MR Group, ГК ИНГРАД (см. таблицу выше).

ГК Пионер за месяц потеряла 2-е место, также переместившись на пятое.

Иcточник: Forbes

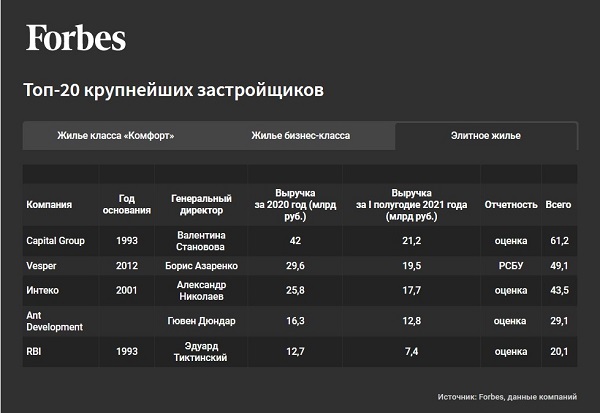

В сегменте элитного жилья золото, серебро и бронзу по версии Forbes в октябре взяли Capital Group (сентябрьский лидер), Vesper и ИНТЕКО (см. таблицу выше).

Две последние компании по сравнению с сентябрем поменялись 2-м и 3-м местами.

Фото: www.bestvietnam.ru

Выручка ТОП-10 крупнейших российских застройщиков массового жилья, вошедших рейтинг, выросла за год на 25% (с 1,22 трлн до 1,53 трлн руб.), а выручка пятерки крупнейших застройщиков жилья бизнес-класса — почти на 60% (с 308,6 млрд до 488,1 млрд руб.), отмечается в сопроводительном комментарии к рейтингу.

Фото: www.pbs.twimg.com

Такой рост аналитики Forbes связывают с тем, что прошлый и текущий годы в России стали временем действия льготной ипотечной госпрограммы на новостройки, нацеленной на стимулирование спроса на жилье.

«Стартовавшая в апреле 2020 года антикризисная мера, призванная поддержать рынок недвижимости, спровоцировала взрывной рост спроса и ценовое ралли, квартиры в московских новостройках подорожали на 25%, по самым консервативным оценкам», — так авторы рейтинга объяснили динамику прибыли российских застройщиков.

Фото: www.oryxian.com

Другие публикации по теме:

ТОП-20 крупнейших российских застройщиков по версии Forbes

Эксперты: за время действия льготной ипотеки новостройки в стране подорожали на 33%

Forbes впервые опубликовал ТОП-20 самых надежных российских застройщиков

В сотне богатейших госслужащих и депутатов Forbes нет строителей

Кто из девелоперов и строителей вошел в список богатейших бизнесменов России по версии Forbes