ГК ИНГРАД за год нарастила объем продаж почти на 30%

Один из крупнейших застройщиков России и Московского региона опубликовал результаты своей операционной деятельности по итогам 2020 года.

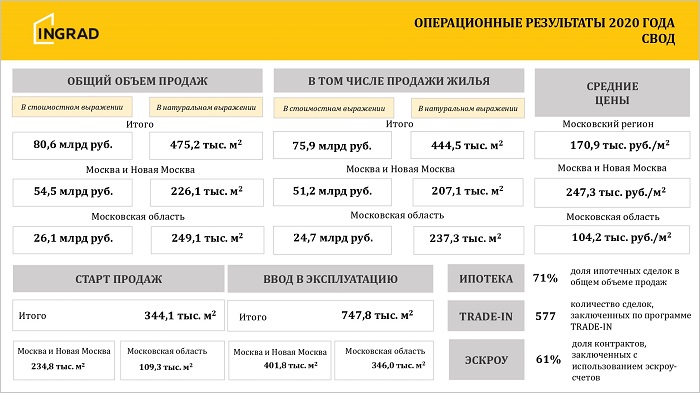

Согласно этой отчетности:

• общий объем продаж недвижимости ГК ИНГРАД (6-е место в ТОП застройщиков РФ) составил 80,6 млрд руб. (+29% относительно 2019 года);

• общий объем реализованной жилой недвижимости в натуральном выражении — 445 тыс. кв. м (+2%);

• общий объем реализованной жилой недвижимости в денежном выражении — 75,9 млрд руб. (+28%);

Фото: www.youtube.com

• объем выведенной в продажу недвижимости — 344 тыс. кв. м;

• объем введенной в эксплуатацию недвижимости вырос более чем в два раза и составил 748 тыс. кв. м;

• объем ввода в Москве — 402 тыс. кв. м;

• объем ввода в ближайшем Подмосковье — 346 тыс. кв. м;

Фото: www.кредит.рф

• cредняя цена 1 кв. м жилой недвижимости — 171 тыс. руб. (247 тыс. руб. для Москвы, 104 тыс. руб. для Московской области);

• 61% в общем объеме сделок заключено с использованием эскроу-счетов;

• остаток средств на эскроу-счетах по состоянию на 1 января составил 59,2 млрд руб.;

• доля ипотечных сделок — 71%;

• по программе Trade-In совершено 577 сделок.

Фото: www.competition.adesignaward.com

СПРАВКА ЕРЗ.РФ: Группа компаний ИНГРАД

Показатели текущего жилищного строительства

Объем текущего строительства — 1 120 644 кв. м

Объектов строительства — 56 (в 11 ЖК)

Место в ТОП по РФ — 6-е

Место в ТОП по Москве — 2-е

Место в ТОП по Московской области — 6-е

Показатели по вводу жилья

Объем ввода жилья в 2019 г. — 231 206 кв. м

Место в ТОП РФ по вводу жилья в 2019 году — 16-е

Текущий объем ввода жилья в 2020 г. — 414 847 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 2 (из 5)

Рейтинг в I кв. 2020 г. — 4 (из 5)

Другие публикации по теме:

Объем реализованного жилья у ГК ИНГРАД за год вырос почти на 30%

ГК ИНГРАД за год почти удвоила объем продаж

За год ГК ИНГРАД увеличила продажи недвижимости на 28% — до 63 млрд руб.

В лидерах по годовой выручке второй год подряд — ПИК, ГК Инград и ГК Самолет

Рекорд российского рынка проектного финансирования: более 25 млрд для ГК «Инград» от Сбербанка

Trade-in с ипотекой от Банка ДОМ.РФ

ГК ИНГРАД во втором квартале продала недвижимости на 16 млрд руб.