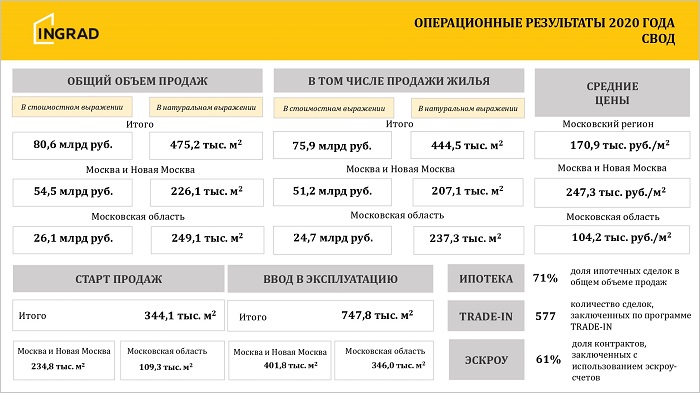

Аналитики компании Метриум и ГК ОСНОВА изучили спрос на столичные новостройки с точки зрения того, квартиры и апартаменты каких площадей предпочитали покупатели недвижимости в 2024 году. Исследование показало, что самыми востребованными стали лоты площадью от 30 кв. м до 50 кв. м.

Фото предоставлено пресс-службой компании Метриум

Неожиданным для специалистов стало проявление этого тренда в сегментах «бизнес» и «премиум».

В частности, в бизнес-классе доля лотов площадью до 30 кв. м составляет 15% от общего количества сделок, а от 30 кв. м до 50 кв. м — 38%. Продажи объектов таких размеров занимают 53% спроса в этом классе. 24% покупателей выбирали лоты площадью 50 кв. м — 70 кв. м. Далее по мере увеличения площади снижается доля спроса: 70 кв. м — 90 кв. м (14%), 90 кв. м — 120 кв. м (7%), более 120 кв. м (1%).

В премиум-классе покупатели реже выбирали небольшие объекты: только 4% лотов имеют площадь до 30 кв. м. Как и в бизнес-классе, самой востребованной площадью стали 30 кв. м — 50 кв. м (31%). 24% спроса приходится на лоты площадью 50 кв. м — 70 кв. м. Помещения с метражом 70 кв. м — 90 кв. м были популярны у 19% покупателей.

С более просторными квартирами и апартаментами (70 кв. м — 90 кв. м и 90 кв. м — 120 кв. м) было совершено 14% и 8% сделок соответственно. На варианты свыше 120 кв. м пришлось 8% сделок.

Фото пресс-службы ГК ОСНОВА

Коммерческий директор ГК ОСНОВА Игорь Сибренков (на фото) полагает, что подобный интерес к лотам небольшой площади связан не только с соображениями экономии, поскольку такие варианты популярны и среди покупателей новостроек бизнес- и премиум-классов.

«Это связано с общим трендом последних лет, — пояснил топ-менеджер девелоперской компании. — Покупатели подходят к выбору метража более прагматично, отталкиваясь от реальных потребностей в площади и делая упор в первую очередь на функциональность».

Сибренков перечислил ряд проектов ГК ОСНОВА со сбалансированными предложениями наиболее востребованной площади. Например, в ЖК EvoPark Сокольники средняя площадь лотов в экспозиции составляет 44 кв. м, в ЖК UNO.Соколиная Гора — 45 кв. м, в ЖК EvoPark Измайлово — 36 кв. м.

Представитель застройщика отметил, что в современных новостройках качество планировочных решений, архитектура, общественные пространства и благоустройство позволили сделать малогабаритные варианты планировок до 50 кв. м не менее комфортными, чем лоты большей площади.

Источник: Метриум

А вот в классах «элит» и «делюкс» малогабаритные лоты не так популярны. На долю площадей до 50 кв. м в этом сегменте строящегося жилья приходится 3% и 1% сделок соответственно, на объекты площадью 50 кв. м — 70 кв. м в элитных новостройках —17%, в делюкс — 6%. В классе «элит» лоты площадью 70 кв. м — 90 кв. м и 90 кв. м — 120 кв. м заинтересовали по 18% покупателей, заключивших сделки.

В классе «делюкс» доля квартир и апартаментов площадью 70 кв. м — 90 кв. м составляет 14%, площадью 90 кв. м — 120 кв. м — 24%. Самая популярная площадь в элитном и делюкс-сегментах — более 120 кв. м. Доли сделок с помещениями такой площади — 43% в элитном сегменте и 55% в делюкс.

Фото предоставлено пресс-службой компании Брусника

Что касается массового сегмента, то здесь чаще всего в 2024 году покупали именно квартиры и апартаменты площадью 30 кв. м — 50 кв. м (48% сделок). Доля лотов до 30 кв. м — 16%.

Варианты с площадью 50—70 «квадратов» привлекли 26% покупателей. Спрос на объекты большей площади в этом классе гораздо ниже: от 70 кв. м до 90 кв. м — 8%, от 90 кв. м до 20 кв. м — 1%, больше 120 кв. м — менее 1%.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) отметил, что с точки зрения выбора жилья по площади на долгосрочную стратегию покупателей влияет рост цен.

Он объяснил логику современной тенденции поэтапности приобретения жилья: если раньше первую квартиру приобретали на долгие годы вперед, то теперь семья (или молодая пара) покупает доступную квартиру небольшой площади (как раз порядка 30 кв. м — 50 кв. м).

«Стоимость такого объекта недвижимости со временем растет, выплачивается ипотека, и квартира становится подспорьем для приобретения уже жилья большего размера (50 кв. м — 70 кв. м или 70 кв. м — 90 кв. м), — заметил Сырцов и резюмировал: — Этим и обусловлен рост интереса к небольшим помещениям».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: конкуренция среди покупателей на фоне сокращения строительства толкает цены вверх

Эксперты: в Новой Москве большинство квартир в новостройках готовы к сдаче

Эксперты: ввод жилья в новостройках в расчете на численность населения страны упал до значений десятилетней давности

Эксперты: в 2024 года продажи элитной недвижимости в столице вышли на новый рекорд — 285 млрд руб.

Эксперты: в январе с московского рынка недвижимости в первую очередь «вымывались» наиболее бюджетные лоты

Эксперты: на рынке жилья сокращается общая площадь квартир

Эксперты назвали районы Москвы — лидеры по снижению цен на жилье за квартал

Эксперты: особенности декабрьской экспозиции новостроек Московского региона

Эксперты: малоразмерные квартиры в новостройках за год подорожали на 20%

Эксперты: к 2036 году обеспеченность жильем на душу населения в России может достичь 38 кв. м

Эксперты: 2024 год — время перелома и трансформации рынка новостроек Москвы