Главные события 2020 года в жилищном строительстве: мнения застройщиков

Портал ЕРЗ.РФ провел опрос о том, какие события 2020 года оказали или окажут в будущем наибольшее позитивное и негативное влияние на бизнес в сфере строительства. Ряд участников опроса по просьбе портала более подробно прокомментировали свои позиции.

Фото предоставлено компанией Брусника

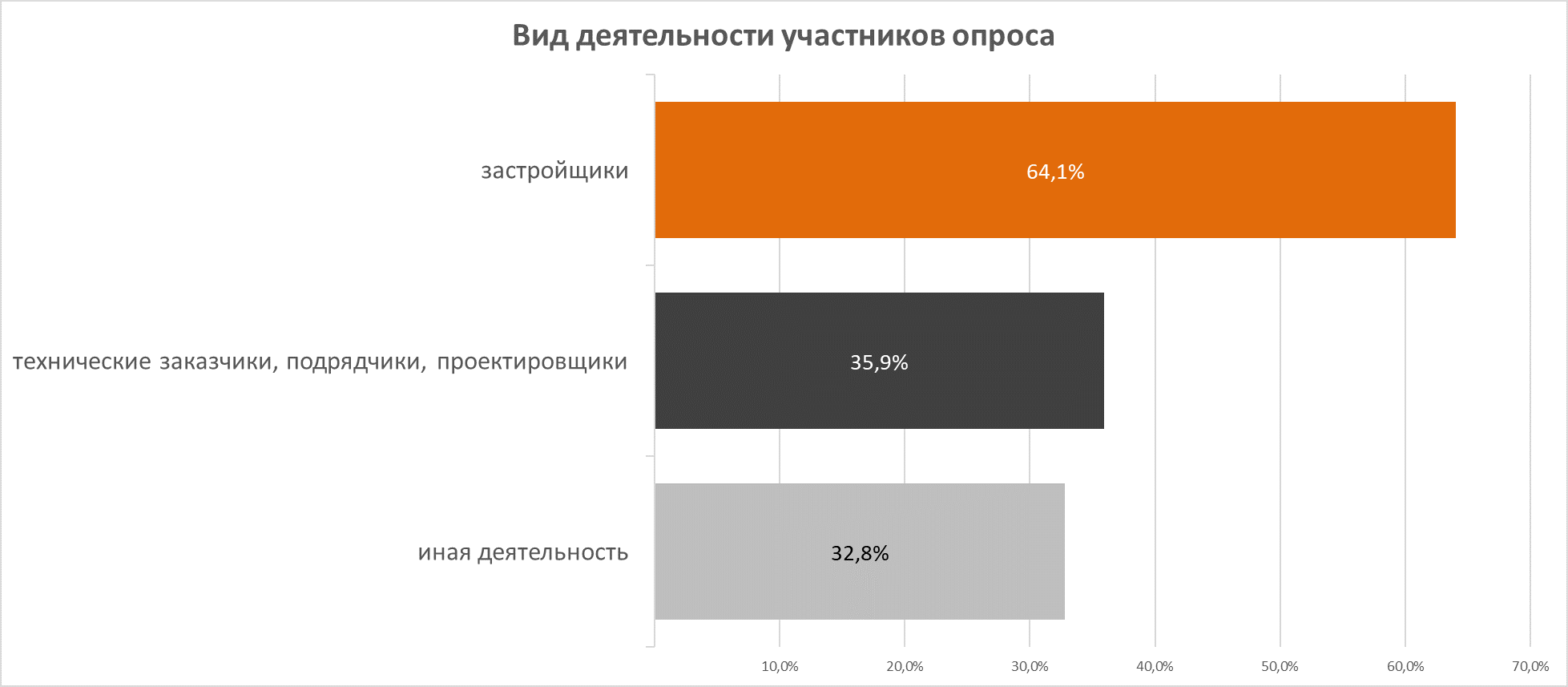

Доля застройщиков среди участников опроса составила 64,1%. 35,9% респондентов относят себя к техническим заказчикам, подрядчикам и проектировщикам, 32,8% — к покупателям квартир, производителям стройматериалов, инженерам-изыскателям, госслужащим, сотрудникам НКО и др.

Источник: ЕРЗ.РФ

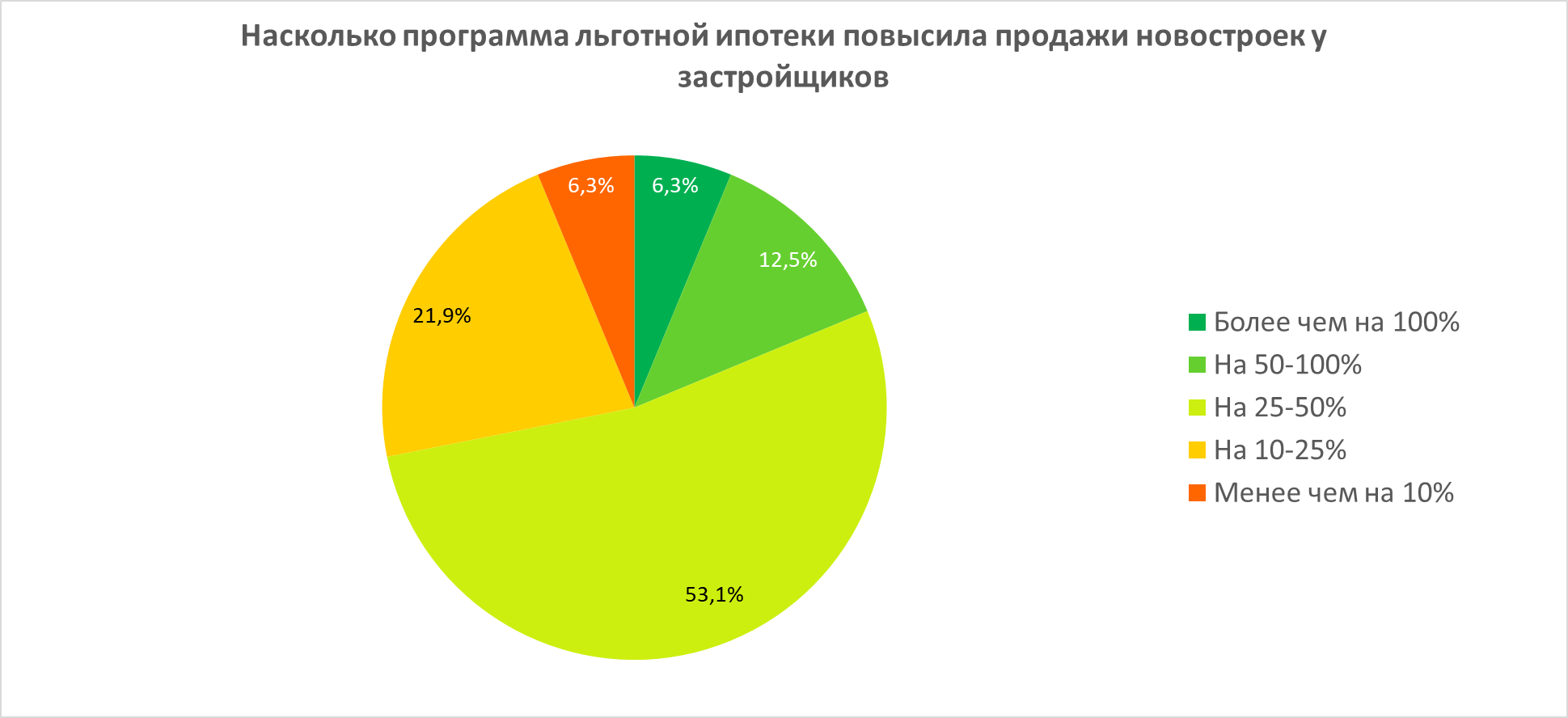

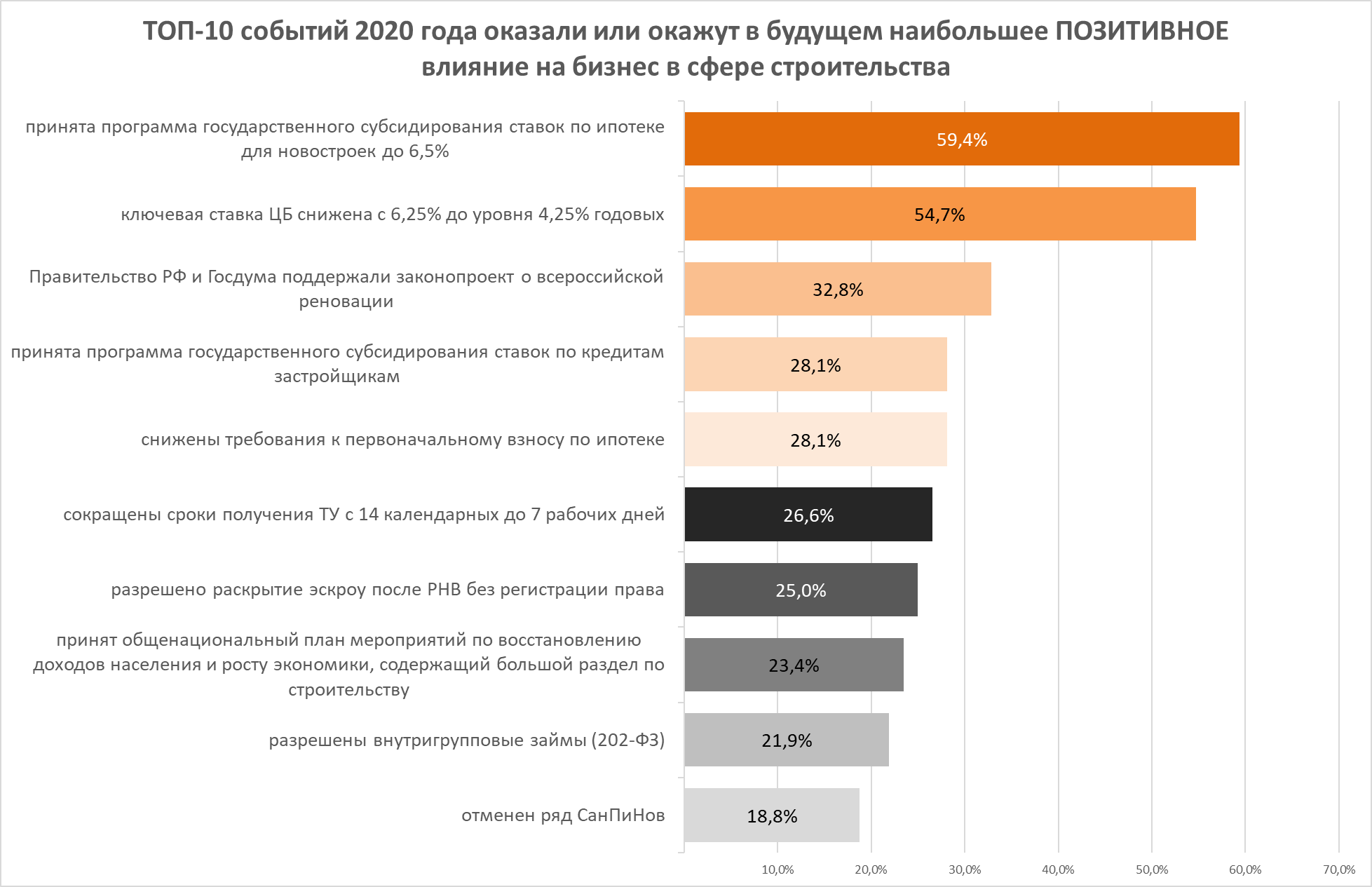

Как показал опрос, наиболее позитивное влияние на бизнес в сфере строительства оказала программа государственного субсидирования ставок по ипотеке до 6,5%. Данное событие указали 59,4% опрошенных.

Фото: www.v-kurse.ru

Вторым по значимости позитивным событием стало снижение ключевой ставки ЦБ с 6,25% до уровня 4,25% годовых. Этот шаг регулятора отметили 54,7% респондентов.

Третье позитивное событие года, по мнению опрошенных, это поддержка Правительством и Госдумой законопроекта о всероссийской реновации (закон о комплексном развитии территорий). Данное событие указали 32,8% участников опроса.

Источник: ЕРЗ.РФ

Также в ТОП-10 позитивных событий, по мнению участников опроса, вошли:

• принятие программы государственного субсидирования ставок по кредитам застройщикам — 28,1%;

• снижение требования к первоначальному взносу по ипотеке — 28,1%;

• сокращение сроков получения ТУ: с 14 календарных до 7 рабочих дней — 26,6%;

• разрешение раскрытия счетов эскроу после РНВ без регистрации права — 25,0%;

• принятие общенационального плана мероприятий по восстановлению доходов населения и росту экономики, содержащего большой раздел по строительству — 23,4%;

• разрешение внутригрупповых займов (202-ФЗ) — 21,9%;

• отмена ряда СанПиНов — 18,8%.

Фото: www.rferl.org

К позитивным событиям участники опроса отнесли и ряд кадровых изменений. В частности, назначение Марата Хуснуллина (на фото ниже) профильным вице-премьером, курирующим строительную отрасль, Ирека Файзуллина — министром строительства и ЖКХ РФ, а президента Национального объединения застройщиков жилья (НОЗА) Леонида Казинца — руководителем правительственной Экспертной группы «Трансформация делового климата» по направлению «Градостроительная деятельность.

Фото: www.ruspekh.press

Не обошли вниманием участники опроса и ряд мероприятий, инициированных общественными отраслевыми структурами.

В частности, на портале ЕРЗ.РФ стартовали проекты ТОП новостроек по потребительским качествам и ТОП застройщиков по потребительским качествам новостроек. Респонденты включили оба мероприятия в ТОП-20 самых позитивных событий года.

ЖК ЗИЛАРТ (Застройщик Группа ЛСР), победитель в номинации

«Лучший жилой комплекс-новостройка Российской Федерации» Премии ТОП ЖК-2020

А вот как, по мнению участников опроса, выглядит ТОП-5 самых незначительных, но при этом позитивных событий.

• принято Постановление Правительства РФ «О государственной информационной системе обеспечения градостроительной деятельности РФ» — этот шаг в качестве позитивного указали 3,1% опрошенных;

• введены основания для исключения объекта из ЕРПО: ввод в эксплуатацию, выплата компенсаций, передача объекта Фонду (202-ФЗ) — указали 3,1%;

• Фондом защиты прав дольщиков приняты решения о восстановлении прав 31,7 тыс. граждан в 33 субъектах РФ (16% от общего количества граждан, чьи права нарушены) — это событие отметили 1,6% опрошенных;

• утверждены правила формирования и ведения классификатора строительной информации — на данный шаг позитивно отреагировали 1,6% опрошенных;

• изменение законодательства в сфере транспортного строительства и магистральной инфраструктуры (254-ФЗ) — это решение отнесли к позитивным 1,6% респонентов.

Фото: www.vladtime.ru

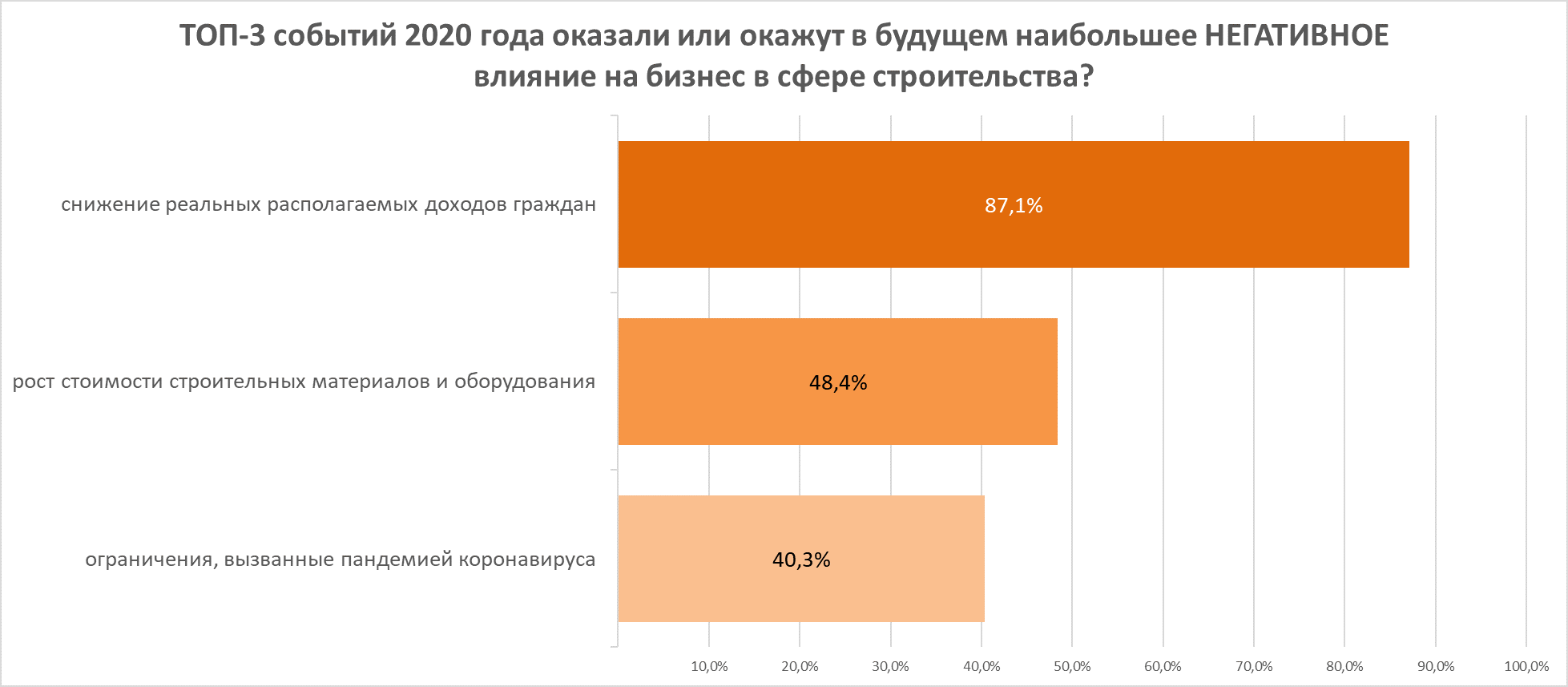

Ряд произошедших в 2020 году событий участники опроса расценили как наиболее негативно повлиявшие на бизнес в сфере строительства.

На первой строчке этого антирейтинга — снижение реальных располагаемых доходов граждан, что неудивительно, принимая во внимание кризис и пандемию. Данное событие отметили 87,1% участников опроса.

Вторым с точки зрения негативного влияния событием стал рост стоимости строительных материалов и оборудования. Данное событие отметили 48,4% участников опроса.

Замыкают тройку самых негативных для отрасли событий уходящего года ограничения, вызванные пандемией коронавируса. Их отметили 40,3% участников опроса.

Источник: ЕРЗ.РФ

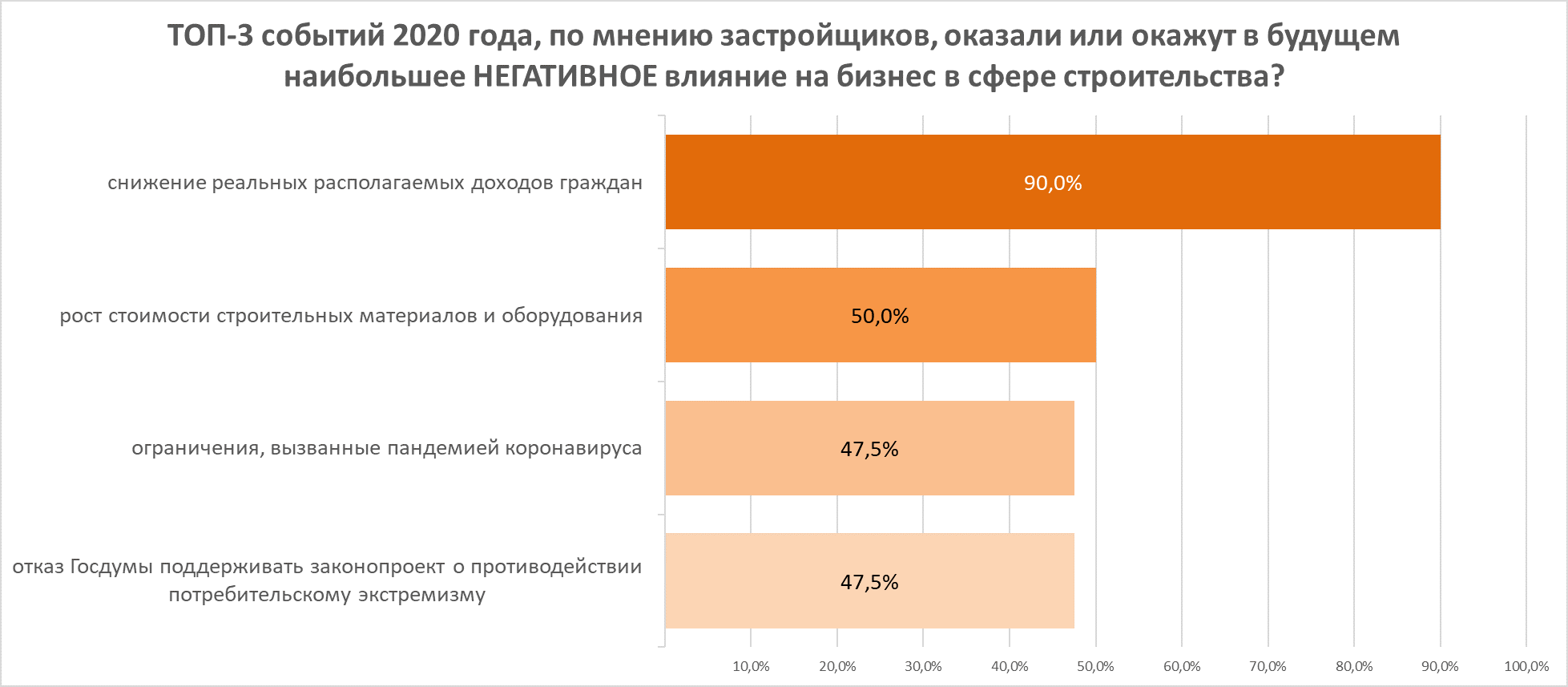

Если взять только застройщиков, то их мнения не сильно отличаются от точки зрения остальных групп респодентов. Наиболее негативное влияние на бизнес в сфере строительства оказало снижение реальных располагаемых доходов граждан, полагают представители девелопемента. Данное событие отметили 90,0% участвовавших в опросе застройщиков.

Вторым по масштабам негативного влияния событием стал рост стоимости строительных материалов и оборудования. Данное событие отметили 50,0% респондентов.

Третье место в антирейтинге разделили между собой такие события, как вызванные пандемией ограничения и отказ Госдумы поддерживать законопроект о противодействии потребительскому экстремизму. Данные события отметили по 47,5% участвовавших в опросе застройщиков.

Источник: ЕРЗ.РФ

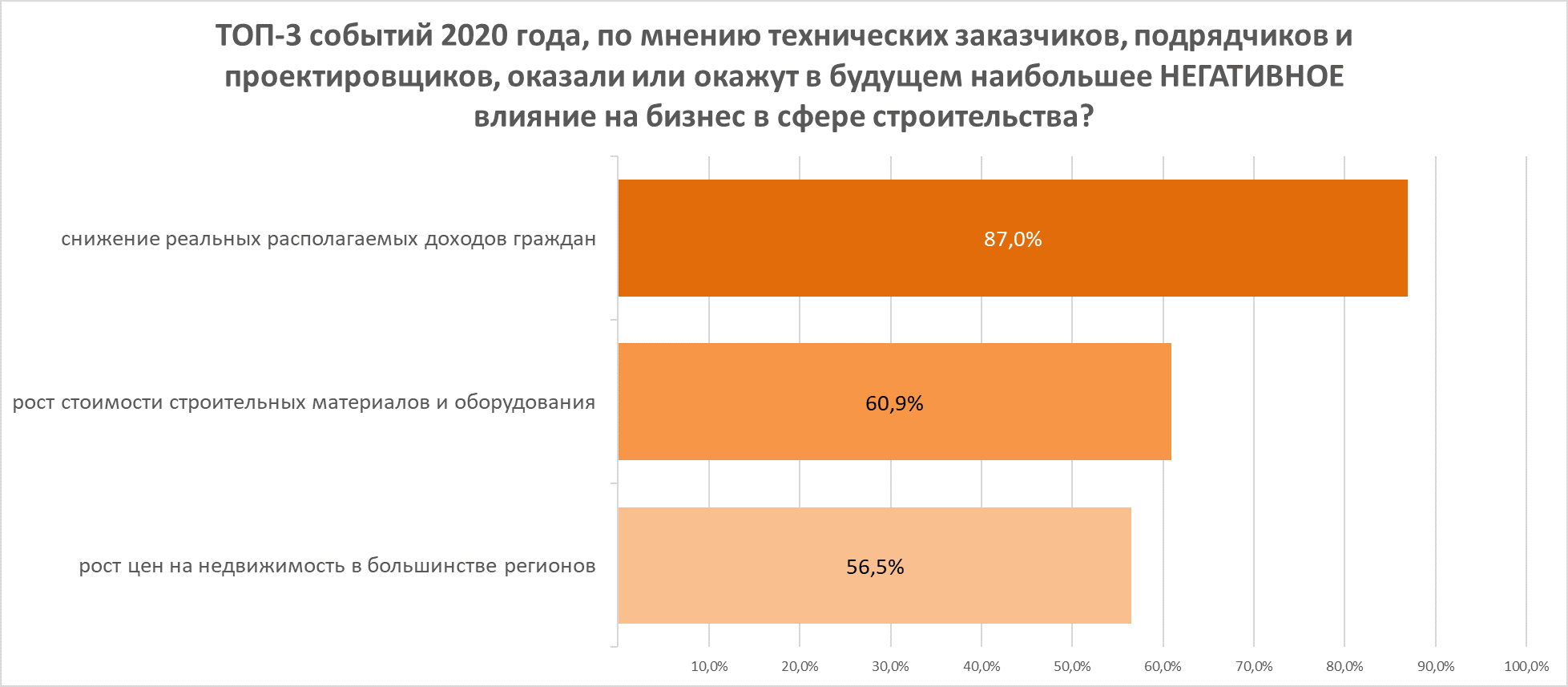

Антирейтинг негативных событий с точки зрения технических заказчиков, подрядчиков и проектировщиков получился таким.

По их мнению, наиболее негативное влияние на бизнес в сфере строительства оказало снижение реальных располагаемых доходов граждан. Данное событие отметили 87,0% респондентов.

Вторым негативным событием года техзаказчики, подрядчики и проектировщики, так же, как и застройщики, назвали рост стоимости строительных материалов и оборудования, это сделали 60,9% участников.

На третьей строке антирейтинга — рост цен на недвижимость в большинстве регионов. Данное событие отметили 56,5% респондентов.

Источник: ЕРЗ.РФ

Свое видение ключевых событий 2020 года в комментариях порталу ЕРЗ.РФ представили топ-менеджеры ряда крупных девелоперских компаний, работающих на российском рынке жилищного строительства.

Петр БАРСУКОВ, директор департамента финансов ГК ИНГРАД (6-е место в ТОП застройщиков РФ, 2-е место в ТОП Москвы):

Среди самых позитивных событий хотелось бы остановиться на трех основных, озвученных читателями вашего портала.

1. Основной положительный эффект в 2020 году мы получили от низкой ключевой ставки ЦБ. Она позволила снизить процент по кредитам на стройку. Кроме того, обычная ипотека стала на 2—3% дешевле. Если низкая ключевая ставка будет сохранена, девелоперы смогут пережить риски, связанные с возможным снижением цен и объемов продаж в 2021 году.

2. Старт госпрограммы льготной ипотеки под 6,5%. В середине апреля в качестве антикризисных мер поддержки населения, банковского сектора и застройщиков Президент страны поручил проработать детали льготной ипотечной программы. Весной 2020 года в России запущена программа льготной ипотеки под 6,5%. На начало мая было уже выдано около 2 тыс. кредитов на сумму свыше 6 млрд руб. Разницу между рыночной и субсидированной ставкой кредиторам возмещает государство. Уже в августе-сентябре ИНГРАД заключил рекордное количество сделок с привлечением льготной ипотеки. Клиенты компании только в сентябре заключили порядка 700 ипотечных договоров, из них более 80% — по льготной ставке 6,5%.

При этом помимо госсубсидирования ипотеки ИНГРАД совместно с банками-партнёрами, развивает собственные программы кредитования, где ставка может доходить до 0% на первый год выплат. Также компания предоставляет клиентам беспроцентную рассрочку на первоначальный взнос по кредиту.

Госпрограмма льготной ипотеки в значительной степени поддержала в первую очередь население, а также застройщиков. Мы уже видим этот положительный эффект, исходя из статистики количества сделок и интереса населения к данной программе. Продление программы до июля 2021 года позитивно скажется на отрасли в целом.

Фото: www.twitter.com

3. Первый год работы по схеме эскроу. Мы видим значительный интерес покупателей, которые больше обращают внимание и охотно интересуются именно проектами с эскроу, причем всех классов. Для них переход на эскроу дает больше гарантий и надежности, поскольку эта схема предусматривает сохранность средств и гарантию финансирования проекта в полном объеме.

Не оправдались прогнозы о том, что застройщики будут повышать цены на ранних стадиях строительства. Девелоперы, как и раньше, заинтересованы в хороших продажах на старте и предлагают квартиры на этом этапе дешевле. Это объясняется механизмом данного типа проектного финансирования: чем больше денег на счете эскроу, тем ставки у банков ниже. В ГК ИНГРАД средства на большую часть проектов, которые финансируются по эскроу, предоставляются по ставкам от 0,01% до 1% годовых в рублях.

К концу 2021 года у нас не будет ни одного проекта без эскроу. ГК ИНГРАД с декабря 2018 года, в числе первых, начала подготовку к проектному финансированию. «В старых правилах» осталось лишь несколько проектов. Это связано с высокой степенью их готовности и объемом проданных площадей, что соответствует правилам существующего законодательства.

На сегодняшний день ГК «Инград» реализует с использованием эскроу-счетов сразу несколько новых проектов: вторую очередь строительства ЖК «Преображение» (Сбербанк), все корпуса 1—8 ЖК RiverSky (ВТБ), корпуса 17 и 18 ЖК «Новое Пушкино» (Сбербанк), корпуса №16,17,45,46 ЖК «Новое Медведково» в Мытищах (ВТБ), корпуса 3 и 6 ЖК «КутузовGRAD II» (Открытие), ЖК TopHILLS (Дом.РФ), ЖК FORIVER (Сбербанк), корпуса №3,4,8,9 ЖК «Одинград. Квартал Семейный» (МКБ).

Антон ВАССЕРМАН, исполнительный директор Ак Барс Дом (1-е место в ТОП застройщиков Республики Татарстан, г. Казань):

На наш взгляд, важным событием года стал разворот строительной отрасли в сторону цифровизации. Еще до введения режима самоизоляции рынок недвижимости начал переход к предоставлению онлайн-услуг, а возникшие обстоятельства только подтолкнули крупных игроков рынка адаптироваться к ним еще быстрее. Свою первую онлайн-сделку мы провели в 2019 году, поэтому были полностью готовы как технологически, так и юридически.

Важно отметить, что при освещении темы цифровизации отрасли речь идет не только об инструментах дистанционных продаж. Например, в группе компаний Ак Барс Дом с успехом внедряются новые современные идеи и передовые цифровые технологии в проектировании, производстве, строительстве и в постпродажном обслуживании, включая сервис.

Фото: www.stroykat.com

В первую очередь это BIM-технологии — моделирование дома по всем разделам проектной документации. Безусловно, важным направлением остается внедрение в модель продаж цифровых технологий, в том числе запуск 3D-тура по квартирам в режиме Online с использованием VR-очков и углом обзора в 360 градусов.

Также в список важных отраслевых событий этого года можно включить адаптацию в работе с эскроу-счетами. Переход в середине 2019 года на новую схему финансирования для многих был болезненным, а кто-то и вовсе опасался выходить с новыми проектами по схеме эскроу. Но в 2020 году девелоперы смогли увидеть выгоду и полезность этой новации.

Например, многие игроки рынка, в том числе и федерального уровня, смогли продолжить и начать строить новые проекты независимо от беспрерывного поступления средств дольщиков на этапе котлована.

Также благодаря новой схеме проектного финансирования мы почувствовали сокращение административных процедур, упрощающих инвестиционно-строительную деятельность.

Искандер ЮСУПОВ, заместитель генерального директора Унистрой (3-е место в ТОП застройщиков Республики Татарстан, г. Казань):

Безусловно, ключевым событием года стало введение льготной ипотечной ставки. Она значительно увеличила спрос на новостройки и простимулировала запуск новых проектов.

Также большой резонанс для года в целом вызвало введение ограничений из-за пандемии. Застройщики были вынуждены оперативно развернуть online-продажи, запустить сервисы цифровой ипотеки, дистанционного оформления сделок.

Пандемия и период самоизоляции повысили спрос на загородные проекты. С повсеместным переходом людей на удаленную работу многие задумались о переезде за пределы города, в микрорайоны, обладающие всеми необходимыми преимуществами городских квартир. Поэтому количество сделок по таким проектам существенно повысилось, значительно обогнав показатели прошлого года.

Другие публикации по теме:

Утверждены индексы изменения сметной стоимости на IV квартал 2020 года

В России введут официальный термин «малый застройщик»

ЦБ в третий раз сохранил ключевую ставку на уровне 4,25% годовых (график)

Росреестр проводит опрос застройщиков о новых сервисах

Роста цен на жилье в 2021 году ожидают три четверти россиян, а половина — роста ставок по ипотеке

Односторонний акт передачи квартиры: мнения застройщиков и комментарий эксперта

Марат Хуснуллин: Стратегию Минстроя по реализации национальных целей следует пересмотреть

Стало известно содержание утвержденного общенационального плана по восстановлению экономики