Граждане будут получать налоговый вычет за каждый приобретенный объект недвижимости, а не один раз в жизни

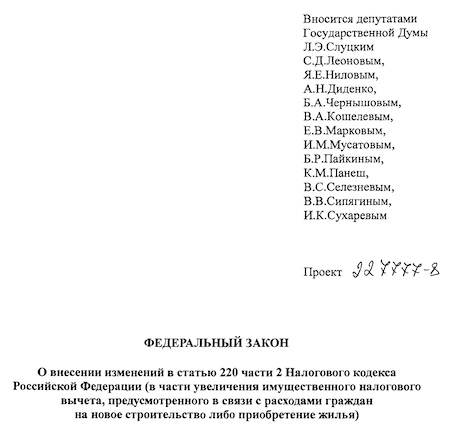

В Госдуму внесен проект федерального закона «О внесении изменений в статью 220 части 2 Налогового кодекса Российской Федерации».

Фото: www.vsluh.ru

Законопроект предлагает увеличить сумму имущественного налогового вычета, предусмотренного в связи с расходами граждан на новое строительство либо приобретение жилья.

Учитывая рост цен на жилье, размер налогового вычета фактически перестал быть эффективной материальной мерой поддержки граждан для своевременного погашения ипотеки и покупки подходящей недвижимости, отмечают авторы документа.

Поэтому внесенные поправки предлагают увеличить с 2 млн руб. до 3 млн руб. имущественный налоговый вычет, предоставляемый за каждый объект имущества, в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ одного или нескольких жилых домов, квартир, комнат или земельных участков для ИЖС (жилье).

Фото: www.solreg.ru

Также планируется увеличить с 3 млн руб. до 4 млн руб. имущественный налоговый вычет на погашение процентов по кредитам, фактически израсходованным на новое строительство либо приобретение жилья. Устанавливается, что такой вычет можно получить на каждый объект имущества.

Кроме того, предлагаемая новация, позволяющая получать налоговый вычет за каждый приобретенный объект недвижимости, а не один раз в жизни, послужит стимулом для граждан чаще улучшать свои жилищные условия.

Фото: www.buhguru.com

Ранее портал ЕРЗ.РФ рассказывал про проект федерального закона предусматривающим освобождение от налогообложения доходов физических лиц (НДФЛ) при продаже объекта недвижимого имущества, в виде комнаты, квартиры, жилого дома, если у налогоплательщика нет в собственности иного жилого помещения (доли в праве собственности на жилое помещение), независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение.

Фото: www.mshj.ru

Другие публикации по теме:

Граждан освободят от уплаты НДФЛ при продаже жилья независимо от срока владения им

Верховный Суд объяснил, когда наследники должны платить налоги за наследодателя-банкрота

Застройщиков освободят от НДС по договорам долевого участия на нежилые помещения

Риэлторы предложили Правительству в разы увеличить налоговый вычет при приобретении недвижимости

Какие семьи с детьми и на каких условиях будут освобождены от уплаты НДФЛ при продаже жилья

Как увеличатся размеры налогового вычета по ипотеке и на новое строительство

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат