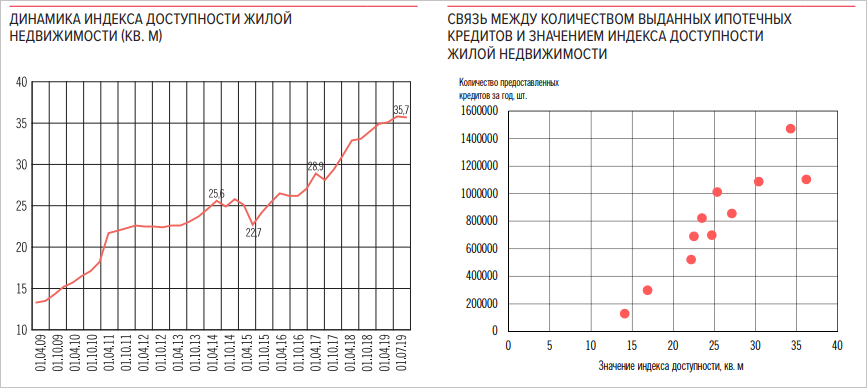

Индекс доступности жилья достиг исторического максимума

Об этом сообщается в последнем информационно-аналитическом выпуске «Обзора рисков финансовых рынков», подготовленном Банком России.

Источник: Банк России

Напомним, что данный показатель отражает количество квадратных метров, которые заемщик может приобрести в ипотеку, расходуя на обслуживание долга половину своей заработной платы

«С 1 апреля 2015 года (с момента локального минимума) рост индекса обусловлен улучшением на 66% кредитных условий (снижение уровня ставок по кредитам и рост длительности кредитов) и на 34% — прочими факторами (такими как рост уровня заработных плат относительно стоимости недвижимости)», — поясняют аналитики ЦБ.

Источник: Банк России

Они также отмечают, что рост доступности приобретения недвижимости в ипотеку отражает увеличение количества предоставляемых ипотечных кредитов (см. графики) и может использоваться для прогнозирования количества выданных кредитов.

При этом рост ипотечного кредитования в РФ сопровождается высоким качеством кредитов. Доля ссуд с просроченными платежами свыше 90 дней находится на исторически низком уровне — 1,4% по состоянию на 1 сентября 2019 года.

Фото: img.tsargrad.tv

Напомним, что в период с января по август текущего года банки в России выдали 782,7 тыс. ипотечных кредитов в объеме 1,7 трлн руб.

Из этой суммы 1,6 трлн руб. пришлись на новые кредиты, что на 4% больше аналогичного показателя за 2018 год.

Совокупный ипотечный портфель на конец августа 2019 г. достиг 7,9 трлн руб., что на 11,3% больше аналогичного показателя за 2018 год.

В настоящий момент средневзвешенная ставка ИЖК держится в районе 10% годовых. Однако по прогнозам аналитиков ДОМ.РФ уже в первой 2020 года она, вероятно, опустится ниже 9% годовых. Причина — уменьшение стоимости фондирования, снижения инфляции и устойчивого курса на снижение ключевой ставки Банка России.

Фото: www.o-krohe.ru

Между тем, по данным Счетной палаты РФ, озвученным на пленарном заседании Госдумы в среду, сегодня взять ипотеку для улучшения жилищных условий могут себе позволить не более 30% россиян.

Фото: www.900igr.net

Другие публикации по теме:

Банк России: чем дешевле ипотека, тем больше должно строиться жилья

ДОМ.РФ: в первой половине 2020 года средняя ставка ИЖК опустится до уровня ниже 9% годовых

ЦБ намерен ввести лимиты на выдачу разных видов ипотечных кредитов

ЦБ снизил ключевую ставку до 7% годовых (графики)

ЦБ проверит ипотеку на финансовую прочность

ЦБ дестимулирует банки выдавать ипотеку с первоначальным взносом менее 20%