Инвестроекты программы «Фабрика проектного финансирования» вошли в перечень проектов, в которые инвестируются средства ФНБ

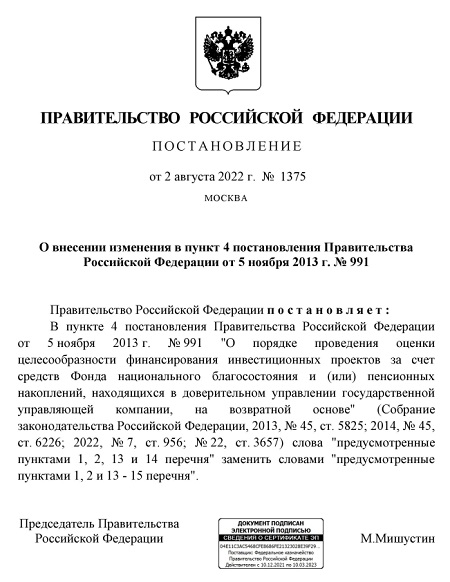

Опубликованы Постановления Правительства РФ №1375 от 02.08.2022 «О внесении изменения в пункт 4 Постановления Правительства Российской Федерации от 5 ноября 2013 г. №991» и №1374 «Об утверждении паспорта инвестиционного проекта "Программа "Фабрика проектного финансирования" и о внесении изменений в некоторые акты Правительства Российской Федерации».

Фото: www.agrobiocluster.ru

Распоряжением Правительства РФ №2044-р от 05.11.2013 утвержден перечень инвестиционных проектов, куда инвестируются средства Фонда национального благосостояния (ФНБ); а также объём этих средств, вид ценных бумаг, в которые инвестируются средства ФНБ, а также норма доходности на инвестированные в проекты средства.

Постановлением Правительства РФ №1374 от 02.08.2022 указанный перечень был дополнен инфраструктурным проектом «Программа "Фабрика проектного финансирования"». Инициатором проекта выступила государственная корпорация развития «ВЭБ.РФ». Одновременно был утвержден паспорт данного инвестиционного проекта.

Согласно паспорту, срок реализации инвестиционного проекта составляет не менее 5 лет на предоставление заемного финансирования и не более 20 лет — в рамках договора о синдицированном кредите (займе). Объем капитальных вложений (общая стоимость проектов, по которым заключены договоры синдицированного кредитования) в ценах соответствующих лет — не менее 1 трлн руб.

Правила, утвержденные Постановлением Правительства РФ №991 от 05.11.2013, определяют порядок проведения оценки целесообразности финансирования на возвратной основе инвестиционных проектов за счет средств ФНБ и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании.

Фото: www.news.sarbc.ru

Постановлением №1375 инфраструктурные проекты «Программа "Фабрика проектного финансирования"» выводятся из-под оценки целесообразности финансирования за счет средств ФНБ, что должно сократить срок до начала финансирования таких проектов.

При этом на портале Правительства РФ опубликовано Распоряжение №2203-р от 10.08.2022, которым увеличены объемы финансирования на модернизацию жилищно-коммунальной инфраструктуры в регионах.

Как указано на портале Правительства, «До конца 2023 года на эти цели будет направлено 150 млрд руб. Из них 37 млрд руб. поступит в 2022 году и 113 млрд руб. в 2023 году. Ранее предполагалось выделить такой объем средств до конца 2025 года».

Фото: www.government.ru

Согласно Распоряжению №2203-р, новый План график выборки средств ФНБ выглядит так:

• в 2022 году — 37 млрд руб.;

• в 2023 году — 113 млрд руб.

В случае если в календарном году сумма средств не выбрана в полном объеме, оставшаяся часть средств может быть выбрана в течение последующих лет, но не позднее 31.12.2023.

Другие публикации по теме:

Школы и детсады в Московской области достроят за счет Фонда развития территорий

Марат Хуснуллин: Для развития инфраструктуры регионам выделены десятки миллиардов рублей

Расширен перечень объектов, финансируемых за счет инфраструктурных облигаций

Правительство утвердило запуск новых инфраструктурных проектов в ряде регионов страны

Как депутаты упростили процессы строительства, модернизации и расширения инфраструктуры

Сроки отбора инфраструктурных проектов сократят

Механизм инфраструктурных облигаций масштабируют на всю страну

С помощью инфраструктурных облигаций ДОМ.РФ в Магадане возведут жилой микрорайон «Гороховое поле»