ИП смогут получать в аренду земельный участок без торгов для реализации масштабного инвестиционного проекта

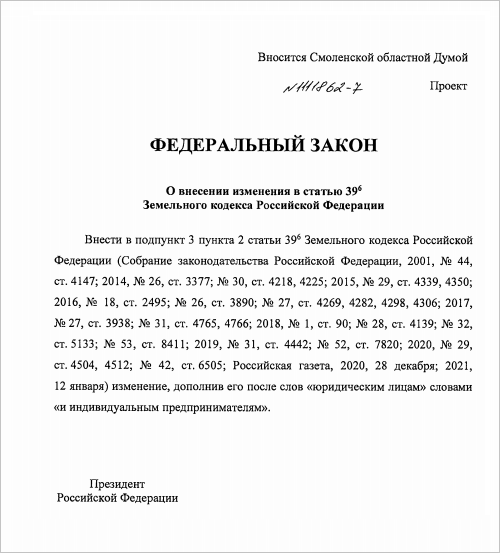

На рассмотрении в Госдуме находится проект федерального закона «О внесении изменения в статью 39.6 Земельного кодекса РФ».

Согласно пп.3 п.2 ст.39.6 Земельного кодекса (ЗК РФ), договор аренды земельного участка (ЗУ), находящегося в государственной или муниципальной собственности, заключается без проведения торгов в случае предоставления ЗУ юрлицам по распоряжению высшего должностного лица субъекта РФ для размещения объектов социально-культурного и коммунально-бытового назначения, реализации масштабных инвестиционных проектов при условии соответствия объектов и инвестиционных проектов критериям, установленным законами субъектов РФ.

Проект федерального закона предлагает включить в число лиц, которым ЗУ предоставляется без проведения торгов, индивидуальных предпринимателей.

Аргументируя это предложение, авторы проекта, представляющие Смоленскую областную Думу, ссылаются на 488-ФЗ от 31.12.2014 «О промышленной политике в Российской Федерации», которым устанавливается, что субъектами деятельности в сфере промышленности являются как юридические лица, так и индивидуальные предприниматели, осуществляющие деятельность в сфере промышленности на территории РФ. Кроме того, законодательством предусмотрено, что резидентами индустриальных парков могут быть как юридические лица, так и индивидуальные предприниматели.

Напомним, что ранее портал ЕРЗ.РФ рассказывал, о проекте федерального закона, предусматривающего возможность заключать договор аренды ЗУ, находящегося в государственной или муниципальной собственности, на срок действия договора или соглашения.

Фото: www.mshj.ru

Другие публикации по теме:

Депутаты рассмотрят законопроект, исключающий из Земельного кодекса дублирующие нормы

Запрет на предоставление в собственность земельных участков во втором поясе ЗСО снимут

Как упростятся процедуры оформления права на земельные участки для размещения объектов связи

Как изменятся правила согласования изъятий земельных участков в целях КРТ

Утвержден новый классификатор видов разрешенного использования земельных участков

Утвержден перечень документов, предоставляемых для приобретения земельного участка без торгов

Правительство подготовит предложения по совершенствованию стандартов комплексной жилой застройки

Вносить данные о вспомогательных видах разрешенного использования земельного участка не потребуется