Итоги ипотечного кредитования за 10 месяцев: смена «локомотива»

Российский Союз строителей (РСС) проанализировал уточненные данные Банка России, компаний ДОМ.РФ и Frank RG и своими выводами любезно поделился с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2022 и 2023 годах, тыс. шт.

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

За январь — октябрь, сообщили эксперты, было выдано 1,650 млн ипотечных кредитов (+61% к уровню 2022 года).

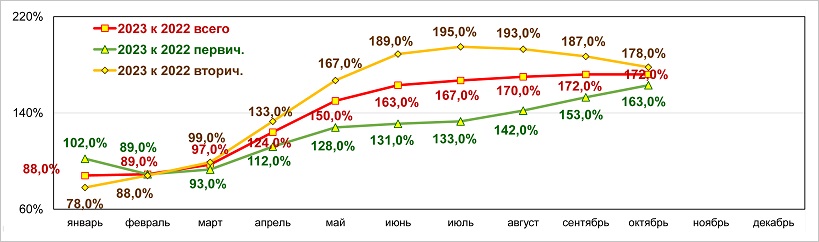

Количество ипотечных жилищных кредитов в 2023-м в % к 2022 году

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

На первичный рынок пришлось 521 тыс. займов (+64%), на вторичный — 1,129 млн (+60%).

Объем ипотечного жилищного кредитования в 2022 и 2023 годах, млрд руб.

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Объем жилищного кредитования вырос за год до 6,267 трлн руб. (+72%).

Объем ипотечного жилищного кредитования в 2023 году в % к 2022 году

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Первичный рынок увеличился до 2,565 трлн руб. (+63%), вторичный — до 3,703 трлн руб. (+78%).

Основные итоги ипотечного жилищного кредитования

за январь — октябрь 2023 года

|

Количество ИЖК |

Объем ИЖК |

||

|

тыс. кредитов |

% к 2022 |

млрд руб. |

% к 2022 |

Первичный рынок |

521 |

+64% |

2565 |

+63% |

Вторичный рынок |

1129 |

+60% |

3703 |

+78% |

Всего |

1650 |

+61% |

6268 |

+72% |

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Из графиков и таблицы хорошо видно, что показатели нынешних 10 месяцев уже превысили уровень всего 2022 года.

Аналитики РСС отмечали, что ранее этому помогал вторичный рынок. Однако начиная с августа в «локомотивы» начала уверенно выходить «первичка». В октябре динамика рынков практически сравнялась, и, видимо, скоро произойдет смена лидера.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Количество ипотечных сделок с новостройками за месяц выросло на 9% (графики)

Компания Frank RG определила лучших игроков на рынке ипотеки

Эксперты: число новых ипотечных кредитов за год выросло на 49%, объемы — на 72%

ЦБ: существенного охлаждения на рынке ипотеки пока не произошло, но ее темпы замедляются

Эксперты: активность покупателей вторичного жилья в октябре сохранилась

Эксперты: выдача ипотеки сокращается уже три месяца подряд

Эксперты: вторичный рынок еще в лидерах, но спрос продолжает падать