Из-за обновления программного обеспечения Росреестра только в августе застройщики потеряли 25 млрд рублей

По данным официальной статистики Росреестра за август в половине регионов не было зарегистрировано ни одного ДДУ. Объем недополученного застройщиками финансирования жилищного строительства из-за обновления программного обеспечения Росреестра накопленным итогом с начала года приближается к 50 млрд руб.

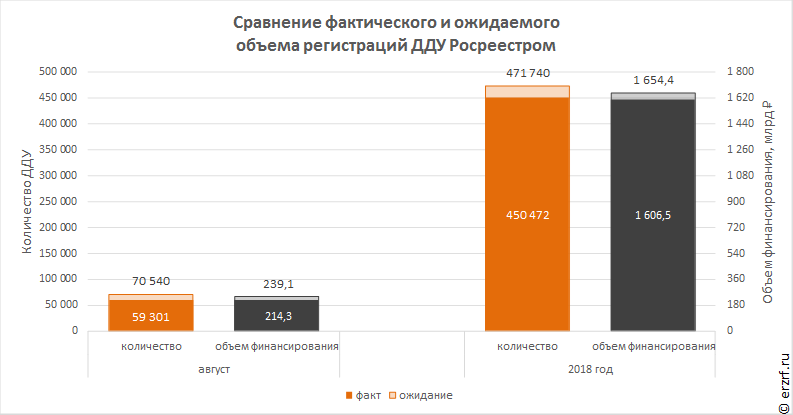

Количество зарегистрированных ДДУ в августе по данным Росреестра упало по сравнению с прошлым годом на 4%, хотя до этого больше года показывало рост (за исключением марта). При этом судя по опубликованной отчетности Росреестра в 39 регионах регистраций ДДУ в августе не было вовсе.

Часть из них — это небольшие регионы, где традиционно количество регистраций ДДУ в месяц измеряется единицами, и нулевой показатель в августе выглядит подозрительным, но возможным (это Еврейская автономная область, Камчатский край, Мурманская область, Республика Тыва, Магадан и Чукотка). Особняком стоит Красноярский край, где, согласно отчетности, не отмечено ни одной регистрации с начала года, но и в прошлом году регистраций в регионе не наблюдалось с марта по сентябрь, зато с октября и до конца года упущенное было наверстано.

Остальные 32 — это регионы из числа тех, где были зафиксированы технические сбои при внедрении нового программного обеспечения ФГИС ЕГРН, которые привели к невозможности регистрации ДДУ.

Регион |

Среднемесячное кол‑во |

Архангельская область |

325 |

Астраханская область |

132 |

Волгоградская область |

501 |

Воронежская область |

1 061 |

Ивановская область |

174 |

Калининградская область |

978 |

Курганская область |

88 |

Липецкая область |

655 |

Новгородская область |

172 |

Омская область |

304 |

Орловская область |

232 |

Пензенская область |

378 |

Пермский край |

908 |

Псковская область |

113 |

Республика Адыгея |

107 |

Республика Алтай |

21 |

Республика Бурятия |

169 |

Республика Дагестан |

122 |

Республика Калмыкия |

51 |

Республика Карелия |

217 |

Республика Коми |

210 |

Республика Марий Эл |

321 |

Республика Мордовия |

178 |

Республика Саха (Якутия) |

394 |

Республика Хакасия |

165 |

Сахалинская область |

76 |

Томская область |

186 |

Тюменская область |

837 |

Ханты-Мансийский автономный округ - Югра |

344 |

Чеченская Республика |

31 |

Чувашская Республика-Чувашия |

610 |

Ямало-Ненецкий автономный округ |

55 |

ИТОГО |

10 115 |

Более того, в двадцати из этих регионов нулевое количество зарегистрированных ДДУ отмечено также и в июле, а в девяти — еще и в мае.

По расчетам ЕРЗ только в августе в приведенных выше 32 регионах должно было быть зарегистрировано (но не зарегистрировано) минимум 11,2 тыс. ДДУ. Это 16% от общего количества регистраций ДДУ в России. Исходя из средней площади строящейся квартиры и средневзвешенной цены предложения в каждом регионе можно утверждать, что объем недополученного застройщиками финансирования по незаключенным в августе ДДУ составляет 24,8 млрд рублей или 10,4% от объема финансирования жилищного строительства в России по линии ДДУ.

Если считать с начала года, то количество зарегистрированных ДДУ в «проблемных» регионах должно было оказаться на 21,3 тыс. больше фактически указанного в отчетности Росреестра, а расчетный объем недополученного финансирования составил 47,9 млрд рублей.

Как ранее писал портал ЕРЗ, вопрос восстановления работоспособности информационной системы Росреестра находится на личном контроле вице-премьера Максима Акимова. Однако это пока не привело к решению глобальной проблемы несоответствия пропускной способности новой программы ФГИС ЕГРН с потребностями обеспечения регистрации ДДУ. По данным портала ЕРЗ в результате сейчас в ряде регионов, перешедших на использование ФГИС ЕГРН (Воронежская, Рязанская области и иные), сложилась тяжелейшая ситуация с финансированием жилищного строительства.

Другие публикации по теме:

Принято решение приостановить внедрение ФГИС ЕГРН в 34-х крупнейших регионах России

Росреестр возобновил регистрацию ДДУ. Но пока это ощутили не везде