В ходе еженедельной онлайн-дискуссии «ЕРЗ-тренды» ведущие эксперты рынка недвижимости разобрали аналитический обзор ЦБ «О проектном финансировании в жилищном строительстве в IV квартале 2024 года». Представители Железно, ГК Метрикс Development рассказали о прогнозируемых объемах продаж, планах по выводу проектов и региональных особенностях рынка.

Фото: cbr.ru

Подробнее о ситуации с продажами и со средствами на счетах эскроу рассказали ведущие эксперты и девелоперы.

Фото: пресс-служба ЕРЗ.РФ

Кирилл ХОЛОПИК (на фото), руководитель ЕРЗ.РФ:

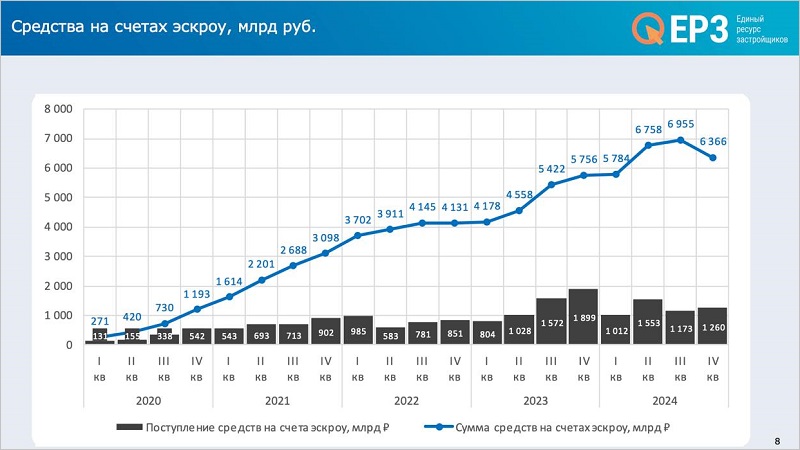

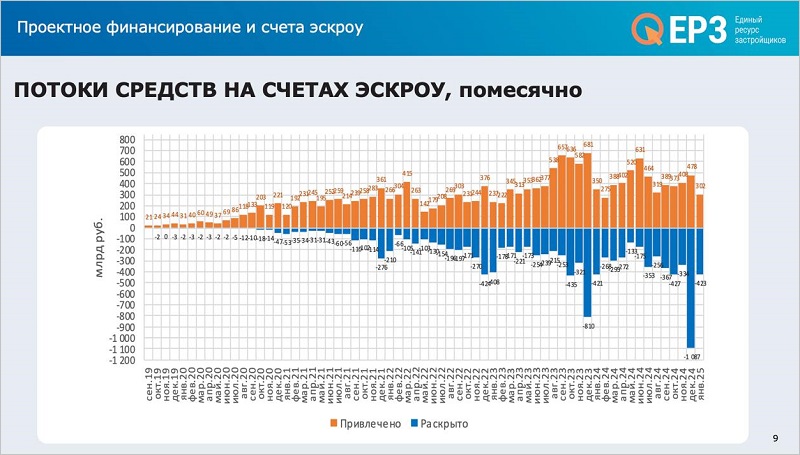

— Мы видим, что в IV квартале впервые в истории произошло существенное снижение остатков средств на счетах эскроу. И при этом в III—IV кварталах наблюдается рост поступлений на такие счета.

То есть это падение произошло за счет раскрытия счетов эскроу в силу того, что большие суммы с них списались — были переданы застройщикам, в том числе на погашение кредитов.

Источник: ЕРЗ.РФ

Однако в целом, по словам Кирилла Холопика, прослеживается положительная динамика.

«Почти 100 млрд руб. за квартал составил рост средств на счетах эскроу, и мы надеемся, что такими темпами рост поступлений на счета эскроу будет продолжаться, — отметил специалист и уточнил: — Здесь, конечно, можно говорить, что это связано с ростом не продаж в штуках, а цены, но, мне кажется, что ценовая динамика сейчас несколько отстает от динамики рубля».

Источник: ЕРЗ.РФ

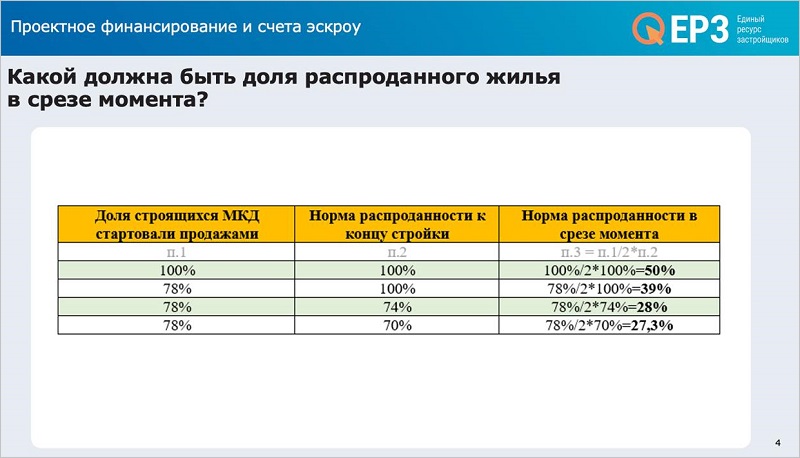

На конец IV квартала, по данным Банка России, доля реализованного жилья в завершенных проектах составила 74%, что далеко как от минимальных, так и от максимальных значений.

«По нераспроданным остаткам мы видим, что, по данным на январь 2025 года, проданная площадь составляет лишь 31%, но опять же это не является минимумом», — заметил Кирилл Холопик.

Источник: ЕРЗ.РФ

Отвечая на вопрос, какой должна быть доля распроданного жилья в срезе момента, эксперт отметил, что в идеальных условиях в середине процесса строительства она составляет порядка 50%.

Источник: ЕРЗ.РФ

«Но у нас же не все проекты стартовали, а только 78%, а 22% проектов соответственно объявлены строящимися, и по ним не начаты продажи, поэтому их вычитаем, — пояснил руководитель портала ЕРЗ.РФ. — И, согласно расчетам, в срезе момента получается норма распроданности на уровне 39% — то есть половина от тех 78%».

Источник: ЕРЗ.РФ

«При этом если считать от 74% [доля реализованного жилья в завершенных проектах по данным ЦБ — Ред.], то норма распроданности в срезе момента составляет 28%, а ее текущий уровень в 31% даже превышает расчетную норму», — добавил Кирилл Холопик.

«То есть у нас еще есть определенный запас, есть куда падать, — подчеркнул эксперт и перешел к выводам: — Вот когда мы упадем ниже 27,3% — тогда уже можно будет говорить о каких-то критических цифрах. Хотя очевидно, что у каких-то отдельных застройщиков эта цифра уже ниже 27,3%».

Фото из архива Ю. Сидоровой

Юлия СИДОРОВА (на фото), коммерческий директор ГК Метрикс Development (г. Краснодар):

— Мы стремимся к тому, чтобы на момент ввода не оставалось нераспроданных квадратных метров, чтобы этот показатель не превышал 5% — 10%. С чем это связано? Реализовать такие квадратные метры в дальнейшем сложнее, потому что даже оставшиеся программы поддержки населения не работают, и девелопер несет дополнительные затраты как по времени, так и в денежном выражении.

Фото: © Игорь Низов/Фотобанк Лори

Мы работаем в регионе, который максимально затоварен по нераспроданным квадратным метрам, и видим абсолютно разную динамику спроса и разное количество конкурентов. При этом некоторые проекты буквально самопродаются и не требуют особого стимулирования.

Люди начали более активно думать, куда альтернативно вкладывать денежные средства. Поэтому недвижимость на побережье очень комфортно себя «ощущает» и составляет максимальную доходность нашего портфеля.

Фото из архива Я. Романец

Яна РОМАНЕЦ (на фото), руководитель отдела привлечения банковского и долгового финансирования Железно (Кировская область):

— В текущем году мы планируем вывести в продажу более 200 тыс. кв. м жилья. А прогнозируемый объем продаж превышает объем жилья, выведенного в стройку, и это позволит поддерживать достигнутые темпы строительства.

С начала 2025 года мы наблюдаем небольшое отклонение темпов продаж от базового плана, однако не считаем это чем-то критичным, полагая, что это связано с сезонностью.

Фото: © Игорь Низов / Фотобанк Лори

Коэффициент покрытия проектного долга у нас составляет более 105%. Однако последние пару кварталов мы фиксируем рост средневзвешенной ставки обслуживания проектного долга. Прямое влияние на этот факт оказывает растущая доля объема продаж с применением комплексного продукта банка.

Также при получении проектного финансирования важен размер собственного участия застройщика, и он, к сожалению, также растет ввиду наличия прямой взаимосвязи с высокими действующими ставками.

Напомним, что онлайн-дискуссия «ЕРЗ-тренды в девелопменте» проходит еженедельно. Ведущие эксперты рынка недвижимости обсуждают актуальные тенденции и делятся свежими аналитическими данными.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЕРЗ-тренды 20 марта в 10.00: разбираем новый аналитический обзор ЦБ о проектном финансировании

ЦБ: в IV квартале 2024 года ставка по проектному финансированию выросла до 9,4%, однако при этом осталась вдвое ниже средней ставки по корпоративному портфелю

С падением выдачи ипотеки начал снижаться и спрос на проектное финансирование

Балконы, качество воды и репутация застройщика: эксперты назвали самые востребованные потребительские качества новостроек

ЕРЗ-тренды 6 марта в 10.00: востребованные потребительские качества новостроек

От квизов к чат-лендингам: эксперты выявили ключевые тренды лидогенерации для застройщиков

ЕРЗ-тренды 27 февраля в 10.00: каналы лидогенерации для застройщиков

Рассрочка вместо ипотеки: в ходе онлайн-дискуссии ЕРЗ-тренды эксперты обсудили трансформацию рынка новостроек

ЕРЗ-тренды 13 февраля в 10.00: рассрочки от застройщика

ЕРЗ-тренды: помогут ли предпринимаемые властями меры поднять продажи новостроек после январского спада

Как застройщики используют рассрочку: исследование ДОМ.РФ, ЕРЗ.РФ и KOROL MEDIA

ЕРЗ-тренды 30 января в 10.00: «Генподрядчик девелопера: сторонний или инхаус»

ЕРЗ-тренды: законодательству о КРТ недостает нормативов обеспеченности объектами социальной инфраструктуры

Эксперты: какие каналы лидогенерации наиболее эффективны для застройщиков