Изменения в вопросах к квалификационному экзамену для руководителей управляющих компаний

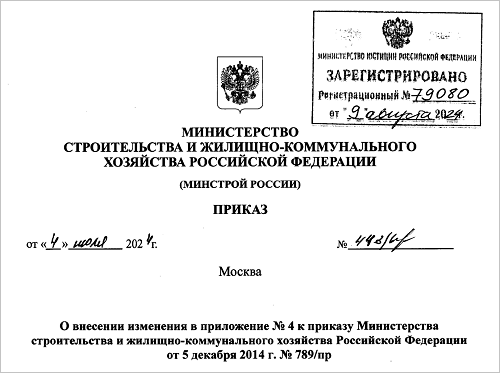

На одном из порталов правовой информации опубликован приказ Минстроя России №443/пр от 04.07.2024 «О внесении изменения в приложение №4 к Приказу Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 5 декабря 2014 г. №789/пр».

Фото: © Цибаев Алексей / Фотобанк Лори

Приложение №4 к приказу №789 устанавливает перечень вопросов на квалификационном экзамене, предлагаемых лицу, претендующему на получение квалификационного аттестата. Всего в этом перечне содержится 200 вопросов и варианты ответов на них.

Квалификационный экзамен проводится в форме компьютерного тестирования. Общее время для ответов на все вопросы индивидуального набора тестов составляет не более 120 минут с момента получения индивидуального набора тестов. За каждый правильный ответ на вопрос в форме теста претендент получает 2 балла, за неправильный ответ или отсутствие ответа — 0 баллов.

Претендент, получивший за ответы на все вопросы индивидуального набора тестов менее 86% из максимально возможного количества баллов, считается не сдавшим квалификационный экзамен.

Приказ №443/пр вносит изменение в вопрос №24, касающийся лицензионных требований к управляющим компаниям, и варианты ответа на него.

Как ранее информировал портал ЕРЗ.РФ, Федеральный закон 662-ФЗ с 01.09.2024 вносит изменения в Жилищный кодекс РФ, которыми вводятся дополнительные лицензионные требования к лицензиатам и соискателям лицензии на право осуществления предпринимательской деятельности по управлению многоквартирными домами (МКД), предусматривающие требования к учредителям (участникам) таких лицензиатов.

Дополнительные лицензионные требования включают:

• отсутствие у должностного лица и (или) учредителя (участника) лицензиата неснятой или непогашенной судимости за преступления в сфере экономики, преступления средней тяжести, тяжкие и особо тяжкие преступления;

• непривлечение соискателя либо лицензиата к административной ответственности за грубое нарушение требований в течение трех лет до получения или продления разрешения;

• отсутствие в Едином федеральном реестре сведений о банкротстве (Федресурсе) информации о банкротстве юридического лица, которое осуществляло деятельность по управлению МКД, а его должностными лицами и (или) учредителями в течение трех лет, предшествующих дате обращения за лицензией, являлись должностные лица и (или) учредители соискателя лицензии.

Соответствующие изменения будут внесены в вопрос №24, касающийся лицензионных требований, и в ответы на него.

Приказ № 443/пр вступает в силу с 01.09.2024.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Как ужесточат лицензионные требования к предпринимателям, управляющим МКД

Наймодателям жилых помещений запретили уступать коллекторам право взыскивать долги за ЖКХ

Местные власти получат больше полномочий в сфере теплоснабжения, водоснабжения и водоотведения

Разработаны правила взаимодействия собственников МКД и управляющих компаний с операторами связи

Состав, сроки и периодичность размещения информации в ГИС ЖКХ

Вступает в силу стандарт управления многоквартирным домом

УК не допустят к управлению МКД, если она не продлила лицензию

Как ужесточили лицензионные требования к управляющим компаниям