Изменения в законодательстве в сфере земли и недвижимости за IV квартал 2023 года

Росреестр подготовил и опубликовал дайджест законодательных изменений в сфере земли и недвижимости за IV квартал 2023 года.

Фото: Росреестр

В дайджесте описаны изменения в правовых нормах, которые установлены следующими нормативно-правовыми актами.

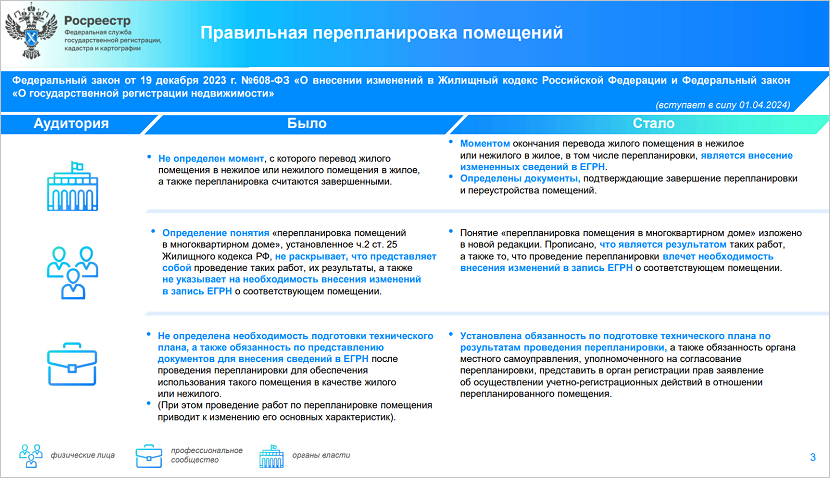

• Федеральный закон 608-ФЗ от 19.12.2023 «О внесении изменений в Жилищный кодекс Российской Федерации и Федеральный закон "О государственной регистрации недвижимости"» определил момент окончания перевода жилого помещения в нежилое или нежилого в жилое, в том числе перепланировки. Таким моментом является внесение измененных сведений в ЕГРН.

Кроме того, закон регламентирует документы, подтверждающие завершение перепланировки и переустройства помещений. Установлена обязанность по подготовке технического плана по результатам проведения перепланировки. Изменения, внесенные 608-ФЗ, вступают в силу с 01.04.2024.

Источник: Росреестр

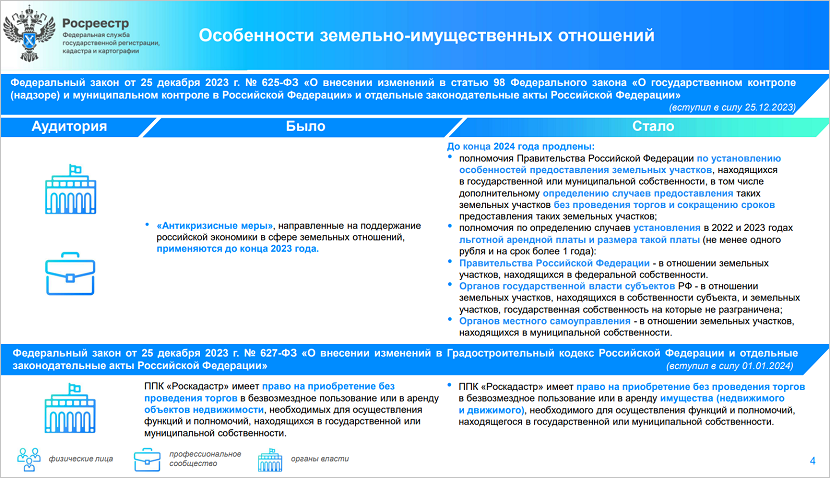

• Федеральный закон 625-ФЗ от 25.12.2023 «О внесении изменений в статью 98 Федерального закона "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации" и отдельные законодательные акты Российской Федерации». Закон продлил «Антикризисные меры», направленные на поддержание российской экономики в сфере земельных отношений.

В частности, до конца 2024 года продлены:

• полномочия Правительства РФ по установлению особенностей предоставления земельных участков (ЗУ), находящихся в государственной или муниципальной собственности, в том числе дополнительному определению случаев предоставления таких ЗУ без проведения торгов и сокращению сроков предоставления таких ЗУ;

• полномочия по определению случаев установления в 2022 и 2023 годах льготной арендной платы и размера такой платы.

625-ФЗ вступил в силу с 25.12.2023.

Источник: Росреестр

• Постановление Правительства РФ №1627 от 02.10.2023, в соответствии с которым ЗУ предоставляется без проведения торгов в собственность за плату или в аренду юридическому лицу для строительства стадиона или других спортивных объектов;

• Распоряжение Правительства РФ №3562-р от 11.12.2023, согласно которому Росреестр определит требования к размещению на территории РФ пунктов ГГС, ГНС и ГГрС взамен норм плотности их размещения. Это позволит устанавливать данные пункты с учетом характеристик конкретных субъектов РФ, зон, территорий. Документ вступает в силу с 01.04.2024.

Источник: Росреестр

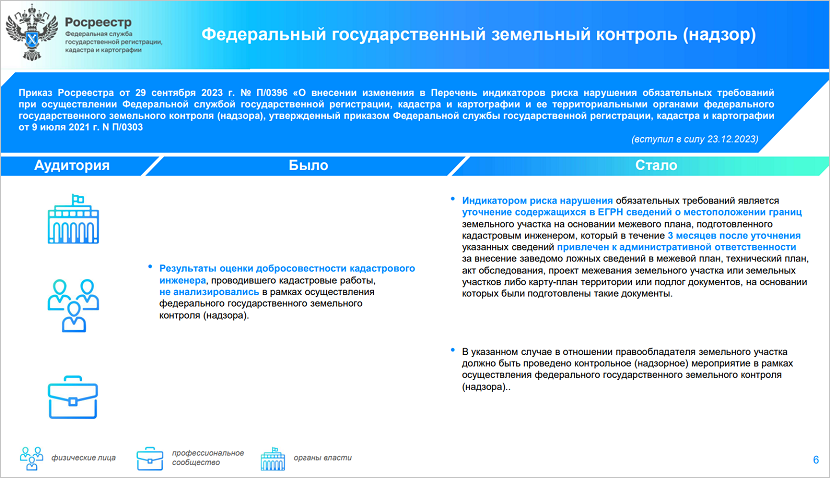

• Приказ Росреестра №П/0396 от 29.09.2023, которым внесены изменения в Перечень индикаторов риска нарушения обязательных требований при осуществлении ведомством государственного земельного контроля (надзора).

Индикатором риска нарушения обязательных требований является уточнение содержащихся в ЕГРН сведений о местоположении границ ЗУ на основании межевого плана, подготовленного кадастровым инженером, который в течение 3 месяцев после уточнения указанных сведений привлечен к административной ответственности за внесение заведомо ложных сведений в межевой план, технический план, акт обследования, проект межевания ЗУ либо карту-план территории или подлог документов, на основании которых были подготовлены такие документы.

Приказ вступает в силу 01.04.2024;

Источник: Росреестр

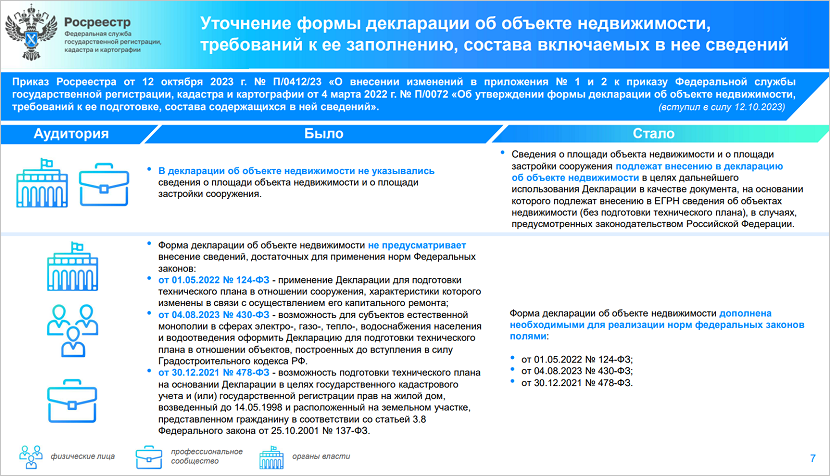

• Приказ Росреестра №П/0412 от 12.10.2023, которым уточняется форма декларации об объекте недвижимости, требования к ее заполнению и состав включаемых в нее сведений. Сведения о площади объекта недвижимости и о площади застройки сооружения подлежат внесению в декларацию об объекте недвижимости в целях дальнейшего использования декларации в качестве документа, на основании которого подлежат внесению в ЕГРН сведения об объектах недвижимости (без подготовки технического плана) в случаях, предусмотренных законодательством РФ;

• Приказ Росреестра №П/0473 от 22.11.2023, которым уточняется перечень документов, необходимых для приобретения ЗУ без проведения торгов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

За 15 лет столичный Росреестр зарегистрировал более 950 тыс. сделок на рынке новостроек

Росреестр: количество электронных заявлений увеличилось за год почти в полтора раза

Эксперты: продажи новостроек, цены и выручка падают, доля ипотеки — растет

Росреестр: в столице за 10 месяцев установлен рекорд по числу зарегистрированных ипотечных сделок

За год в Москве сформировано больше 43 тыс. цифровых паспортов строящихся и введенных объектов

Минстрой: в рамках КРТ в России построят около 185 млн кв. м недвижимости

Как упростят вовлечение в оборот земельных участков под аварийными МКД