Известный застройщик предложил инструмент для поиска дополнительного финансирования строительной отрасли

Основная проблема застройщиков в регионах — найти и привлечь дополнительные источники финансирования для развития бизнеса. Эту проблему поможет успешно решить инвестиционная платформа ТаланИнвест, разработанная и внедренная федеральной девелоперской Группой компании Талан, которая успешно работает в десяти регионах РФ и входит в ТОП-30 крупнейших застройщиков России.

Перед застройщиками, которые активно развивают региональное присутствие, часто встает задача поиска дополнительных источников финансирования для развития бизнеса, пополнения оборотных средств и покупки новых активов.

И если строительство проектов производится за счет проектного финансирования банка (эскроу-агента), денежный поток по которому достаточен и прогнозируем по времени получения, то другие задачи бизнеса требуют дополнительных источников финансирования.

В 2022 году, как отмечает портал ЕРЗ.РФ, застройщики столкнулись с трудностями: снизились темпы продаж, медленное наполнение счетов эскроу дало более высокую процентную ставку по проектному финансированию и, соответственно, ухудшение финансовых метрик по части проектов.

В начале 2023 года ситуация не улучшилась. В январе — марте 2023 года в России введено 28,9 млн кв. м жилья. Это на 1,2%, или на 0,4 млн кв. м меньше, чем за аналогичный период 2022 года.

Чтобы покрыть дефицит ликвидности, застройщики используют дополнительные источники финансирования.

Какие источники финансирования, как правило, используют застройщики

Банковский кредит позволяет девелоперу получить простой и привычный источник финансирования. У заемщика есть возможность получить льготный кредит по программам господдержки, пересмотреть текущие условия кредита (досрочное погашение, снижение процентной ставки по кредиту при снижении ключевой ставки ЦБ).

Облигационный заем позволяет привлечь значительный объем финансирования (от нескольких сотен миллионов до нескольких миллиардов рублей) на длительный период времени (три — пять лет). При этом не нужно отчитываться по целевому расходованию привлеченных средств.

Что может останавливать застройщиков.

● Сложная и дорогая процедура организации первого выпуска облигаций.

● Прохождение верификации на бирже (включая проведение экспертизы состояния компании и решение вопроса о допуске ее ценных бумаг в торговый оборот).

● Необходимость наличия отчетности по МСФО и кредитного рейтинга, что влечет как временные, так и материальные затраты для эмитента.

● Необходимость формирования публичной долговой истории и публичное раскрытие информации по сделке.

● Дополнительные расходы на оплату услуг: организатора выпуска, депозитария, рейтингового агентства, аудитора, оплату биржевых сборов, регистрационных и информационных расходов. Размер дополнительных расходов может составлять до нескольких процентов от объема эмиссии.

Денежные средства частных инвесторов — финансирование, которое можно привлечь дешевле и проще, чем кредиты или облигации.

Преимущества работы с инвесторами.

● Нет контроля целевого использования заемных средств.

● Управление объемом привлекаемых инвестиций.

● Возможность досрочного погашения.

● Управление ставкой привлечения инвестиций.

● Диверсификация форм привлечения инвестиций: долг, доля.

Недостатки частных инвестиций.

● Необходимость организации инвестиционного отдела и выстраивания всех бизнес-процессов по работе с частными инвесторами.

● Дополнительные расходы на команду инвестиционного отдела и маркетинг (PR-продвижение, IR — формирование привлекательного инвестиционного имиджа и повышения доверия среди инвесторов).

● Расходы на партнеров (оплата вознаграждения агентам, привлекающим инвесторов).

Работать с частными инвесторами сегодня можно напрямую, организовав инвестиционное направление в своей компании. Либо можно обратиться на специальные онлайн-площадки, которые специализируются на работе с частными инвесторами, в статусе операторов инвестиционных платформ (ОИП). ОИП — это профессиональные участники финансового рынка России, имеющие лицензию Банка России на осуществление деятельности и входящие в Реестр операторов инвестиционных платформ.

Как появилась идея создать инвестиционную платформу ТаланИнвест

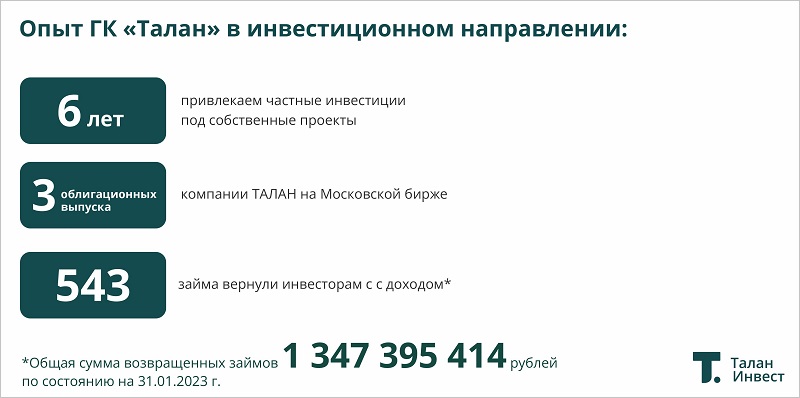

Группа компаний Талан (1-е место в ТОП застройщиков Хабаровского края, 3-е место в ТОП Тверской области, 4-е место в ТОП Пермского края, 5-е место в ТОП Республики Татарстан, 5-е место в ТОП Удмуртской Республики) с 2002 года строит многоэтажные жилые комплексы по монолитно-каркасной технологии.

Сегодня ГК Талан присутствует в десяти регионах России, от Краснодарского края до Приморья. Когда компания начинала выходить в регионы, появилась потребность в дополнительных источниках финансирования для покупки земельных активов.

Первоначально эта задача решалась стандартным способом через получение банковских кредитов. Позже в структуре Группы было выделено инвестиционное направление, и компания начала привлекать инвестиции в бизнес через облигационные займы и работу с частными инвесторами.

За пять лет в компании изучили работу с частными инвесторами, увидели спрос и решили создать инвестиционную платформу для привлечения инвестиций не только в собственный бизнес, но и в бизнес других российских застройщиков.

Что собой представляет ТаланИнвест

ТаланИнвест (13.07.2022 включена в Реестр операторов инвестиционных платформ) — это одна из первых в России инвестплатформ для застройщиков многоэтажных жилых комплексов и частных инвесторов.

ТаланИнвест — это онлайн-сервис, где встречаются инвестор, которому интересны инвестиции в недвижимость, и заемщик-застройщик, привлекающий инвестиции на пополнение оборотных средств, покупку земельных участков и развитие бизнеса.

Инвестиционная платформа ТаланИнвест работает только с заемщиками из сектора строительства. Здесь не пытаются охватить все отрасли инвестиций, а хотят акцентировать накопленные за годы работы компетенции на скоринге заемщиков-застройщиков и оценке перспектив строительных проектов жилых комплексов.

Кто может инвестировать: инвесторами могут выступать частные лица, индивидуальные предприниматели, компании.

Кто может брать займы: застройщики, у которых есть действующие проекты, строящиеся с использованием счетов эскроу.

Как работает платформа ТаланИнвест

ТаланИнвест работает по модели краудлендинга, т.е. коллективного инвестирования.

1. В ТаланИнвест обращается застройщик, там оценивают его проект и после скоринга принимают решение о размещении заявки на сбор инвестиций на платформе.

2. Далее на платформе размещается инвестиционное предложение.

Почему застройщикам выгодно сотрудничать с платформой ТаланИнвест

Привлечение инвестиций на платформе имеет ряд преимуществ:

1. Заемщик сам определяет необходимый объем инвестиций. Застройщик может привлечь на данной платформе десятки и даже сотни миллионов рублей. На других краудфандинговых платформах заем чаще всего не превышает нескольких миллионов рублей. Однако девелоперу обычно нужен больший объем инвестиций, и через ТаланИнвест он сможет его собрать, т.к. платформа специализируется именно на инвестициях в недвижимость, где средний чек, как правило, достаточно большой.

2. Если инвестиционное предложение привлекательное, то собрать весь объем инвестиций получится быстрее, чем получить банковский кредит или выпустить облигации.

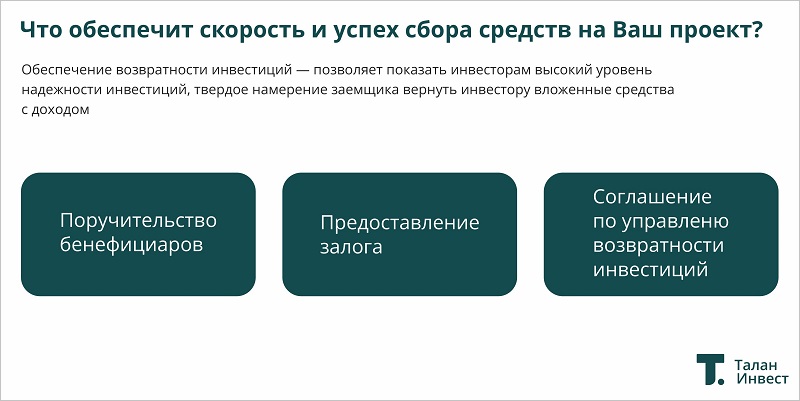

3. Заемщики не отчитываются о целевом использовании привлеченных инвестиций. В этом нет риска для инвесторов, так как в данном случае имеется обеспечение возвратности инвестиций — будущий денежный поток строительного проекта, и эти деньги застройщик гарантированно получит.

4. Тело займа и проценты заемщик возвращает после раскрытия счета эскроу конкретного проекта и расчетов с банком (эскроу-агентом): здесь понятен источник погашения долга и дата возврата инвестиций, нет необходимости изымать деньги из оборота для выплаты периодических платежей, как это может быть в случае банковского кредита.

Чем платформа ТаланИнвест интересна инвесторам

1. На платформе могут инвестировать юридические лица, ИП и физические лица. Если инвестор решил инвестировать в недвижимость, но у него нет возможности купить весь объект недвижимости, тогда имеет смысл воспользоваться инвестиционной платформой ТаланИнвест. Инвестировать можно любую сумму — десятки, сотни, миллионы рублей.

2. ТаланИнвест проводит скоринг заемщика, используя компетенции и накопленный опыт в сфере девелопмента. Заемщик и его проект оцениваются по множеству параметров. Главная цель андеррайтинга — минимизировать риски для инвесторов.

3. В инвестиционном предложении указана вся важная для инвестора информация: доходность, дата возврата, источник возврата инвестиций, обеспечение возвратности инвестиций и др.

4. Привлекательная доходность инвестиций — до 15,5% годовых: это оптимальное сочетание уровня доходности и надежности инвестиций.

5. ТаланИнвест — единая площадка, на которой можно инвестировать в бизнес застройщиков по всей России.

Инвестиционная платформа ТаланИнвест помогает застройщикам ускорить реализацию строительных проектов и обеспечить развитие собственного бизнеса.

На этой платформе застройщик получит:

● инвестиционное финансирование в короткий срок;

● гибкие условия предоставления залога, поручительства или иных обеспечений;

● возможность использовать полученные инвестиции без лишних барьеров.

Подробнее о платформе ТаланИнвест можно узнать здесь.

Ее презентация доступна здесь.

Другие публикации по теме:

Новый механизм компенсаций потерь столичным подрядчикам, работающим по госзаказу

Выгодно ли сегодня вкладываться в ценные бумаги крупнейших российских застройщиков

Эксперты: жилье остается у россиян самым популярным способом вложения средств

В Московской области увеличили срок действия налоговой льготы для инвесторов в строительство

Какие инвестпроекты получат государственную поддержку: мнения экспертов