Как и чем различаются характеристики классов первичного жилья в Москве и Подмосковье

Эксперты Домклик проанализировали объявления о продаже квартир на рынке новостроек Московского региона. Как показало исследование, в Московской области преобладает недвижимость комфорт- и эконом-классов (94% выставленного жилья), тогда как в Белокаменной к этим классам относится только 57% жилья.

Фото: © Артем Блинов / Фотобанк Лори

Аналитики исследовали распределение лотов витрины Домклик десяти городов Подмосковья на середину октября 2023 года по основным классам, для каждого класса рассчитали медианную стоимость квартир.

Отдельно эксперты сравнили характеристики предложения в Московской области и Москве: количество объявлений о продаже квартир каждого класса, их медианную стоимость и площадь.

В городах Подмосковья преобладает недорогой комфорт-класс. В большинстве населенных пунктов доля такого жилья превышает 80%, а в Домодедове и Одинцове все выставленные лоты относятся к комфорт-классу. Стоимость лота — от 6 млн руб. до 11 млн руб.

Жилье эконом-класса превалирует в Ногинске и Звенигороде (85,9% и 99,5% соответственно). Эти города расположены дальше всего от Москвы (около 40 км от МКАД). Цены за лот эконом-класса — от 4 млн руб. до 9 млн руб.

Бизнес-класс отмечен лишь в двух локациях на северо-востоке от Москвы — в Мытищах и Щелкове (33,7% и 20,8% в объеме предложения соответственно). А премиум-класс в небольшом объеме представлен лишь в Химках (0,1%).

Анализируя структуры предложения новостроек Москвы и Подмосковья, эксперты Домклик выделили три основных отличия.

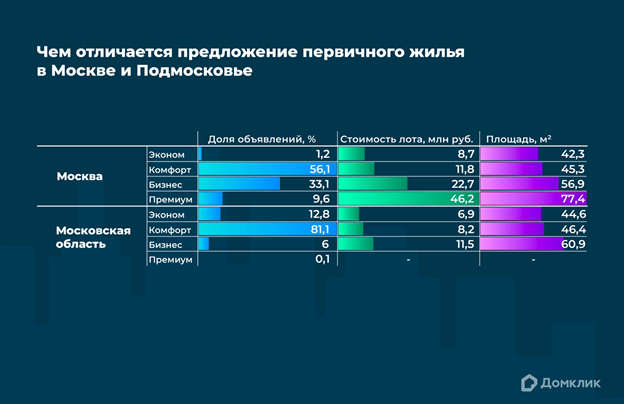

В Подмосковье превалирует бюджетное жилье. В области совокупная доля жилья эконом- и комфорт-классов достигает 94%, в столице — 57%.

По подсчетам авторов исследования, в каждом классе медианная стоимость новостроек в Москве выше, чем в области. И чем выше класс, тем больше разница в цене. Например, квартиры эконом-класса в столице на 1,8 млн руб. (+26,5%) дороже, чем в области. За комфорт-класс придется заплатить на 3,6 млн руб. больше (+43,8%), за бизнес-класс — на 11,2 млн руб. (+97,6%).

Фото:© glokaya_kuzdra / Фотобанк Лори

При этом в площадях квартир большого различия нет — в пределах 10%. Медианная площадь квартир эконом-класса в Подмосковье на 2,3 кв. м (+5,4%) больше, чем в Первопрестольной, комфорт-класса — на 1,1 кв. м (+2,5%).

Аналитики Домклик отметили наиболее заметные изменения на рынке новостроек в сегменте бизнес-класса. В Москве его доля в общем количестве объявлений увеличилась на 5,2%, в области — на 2,2%.

По мнению экспертов, это может быть связано с вымыванием с рынка квартир комфорт-класса, доля которых в структуре предложения снизилась на 4,9% в Москве и на 3% в Подмосковье.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Стоимость жилья в Подмосковье догоняет столичную

Эксперт: ожидается рост ипотечного портфеля и цен на новостройки

Эксперты: ажиотаж на рынке новостроек начинает спадать

Эксперты: в сентябре спрос на квартиры в новостройках Московского региона продолжил расти

Эксперты: за год регионы показали кратный рост по розничным продажам квартир и апартаментов

Эксперты: меры, призванные охладить спрос на новостройки, вызвали обратный эффект

Большинство риэлторов ожидают охлаждения рынка недвижимости

Эксперты: средняя цена 1 кв. м в «старой» Москве выросла за год на 15,9%

Эксперты: ажиотажный спрос на московские новостройки не спадает

Рынок московских новостроек: цены и продажи растут, предложение сокращается

Эксперты: летние надежды на то, что осенью жилье подешевеет, не оправдались

Эксперты: на перегретый рынок недвижимости Московского региона скоро придет зима

Ценник загородного жилья в сентябре: где оно дешевле