Как изменятся условия льготной ипотеки для IT-специалистов

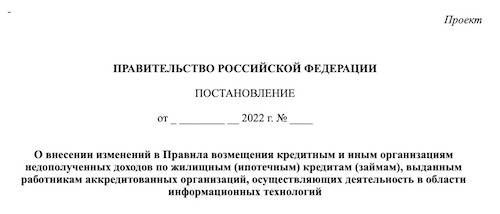

На портале проектов нормативных правовых актов опубликован проект Постановления Правительства РФ «О внесении изменений в Правила возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий».

Фото: www.images-cdn.cian

Правила предоставления средств государственной поддержки из Правила возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий (Правила), утверждены Постановлением Правительства РФ №1177 от 30.06.2022.

Проект постановления предлагает внести изменения в Правила, уточнив цели, на которые могут быть выданы кредиты (займы), а также снизив максимальную процентную ставку по кредиту с 5% до 3% годовых, по кредитным договорам, заключенным после вступления в силу проекта Постановления.

Снижаются минимальные требования к размеру заработной платы заемщиков:

• от 120 тыс. руб. — для городов-миллионников (в настоящее время этот размер составляет 150 тыс. руб.);

• для заемщика, являющегося работником организации, местом нахождения которой является г. Москва, уровень минимальной заработной платы остается прежним — 150 тыс. руб.

• от 70 тыс. руб. вместо 100 тыс. руб. — для всех остальных городов и иных муниципальных образований.

Фото: www.ipotekaved.ru

Предлагается установить, что указанный размер заработной платы может быть рассчитан не только по основному месту работы, но и в совокупности с работой по совместительству. При этом по совместительству заемщик может работать в организации, не имеющей аккредитации в области информационных технологий.

Кроме того, увеличивается возраст заемщика от 22 до 50 лет (включительно), между тем как в настоящее время заемщиками могут быть граждане в возрасте от 22 до 44 лет (включительно).

Закрепляется, что кредитным договором может быть предусмотрен дополнительный способ (способы) обеспечения исполнения обязательств заемщика, отличные от залога жилого помещения, недвижимого имущества, индивидуального жилого дома, а также залог прав требования по договору участия в долевом строительстве, в том числе поручительство физического лица (лиц).

Фото: www.dezinfo.net

С 3 месяцев до 6 месяцев предлагается увеличить время для поиска работы заемщиком после его увольнения из аккредитованной IT-компании. Повышение процентной ставки для IT-специалистов таком случае будет возможно до даты, отстоящей на 5 лет от даты заключения кредитного договора. Действующая редакцией Правил устанавливает, что такой контроль должен осуществляться банком на протяжении всего срока действия кредитного договора.

В новой редакции правила уточняют требования к организации, в которой потенциальный заемщик должен осуществлять трудовую деятельность. Остается только требование об аккредитации, а требования о применении льгот в соответствии с нормами Налогового кодекса РФ исключаются из Правил проектом Постановления.

Фото: www.cherlock.ru

В настоящее время, согласно позиции ФНС, изложенной в письме №ЗГ-3-11/8188@ от 03.08.2022, одним из условий для того, чтобы IT-специалисты могли воспользоваться правом на льготную ипотеку, является то, что компания, в которой они работают, реально пользовалась пониженными тарифами страховых взносов (в соответствии с условиями для IT-компаний), а не просто имела на это право.

Минцифры обеспечит возможность доступа на своем официальном сайте к перечню организаций, осуществляющих деятельность в области информационных технологий, аккредитованных в соответствии с Положением о государственной аккредитации.

Общественное обсуждение проекта Постановления Правительства продлится до 25 августа текущего года.

Другие публикации по теме:

Максимальный размер льготной ипотеки для IT-специалистов увеличен до 15—30 млн руб.

Директора IT-подразделений застройщиков поделились опытом цифровизации своих компаний

Владимир Путин: Необходимо повысить эффективность льготной ипотеки на новостройки

В России будет запущена промышленная ипотека под 5%

Построить частный дом самому теперь можно с помощью ипотечного кредита Банка ДОМ.РФ

Правительство против поэтапного раскрытия счетов эскроу в ходе строительства объекта

Эксперты: за месяц объем выдачи ипотеки упал почти на 70%

Президент продлил льготную ипотеку до конца года

В России появилась еще одна льготная ипотечная программа — для IT-специалистов