Как увеличатся размеры налогового вычета по ипотеке и на новое строительство

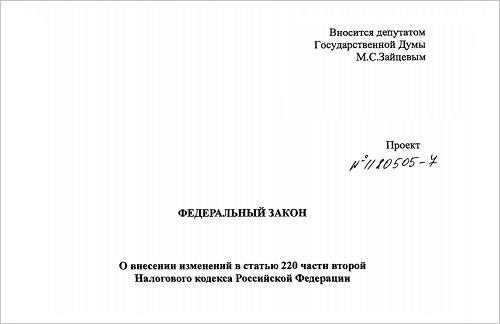

В Госдуму внесен проект федерального закона «О внесении изменений в статью 220 части второй Налогового кодекса Российской Федерации».

Фото: www.cherlock.ru

В настоящее время, согласно ст.220 Налогового кодекса Российской Федерации (НК РФ), имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ одного или нескольких объектов имущества, не превышающем 2 млн руб., а также в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 тыс. руб.

Законопроектом предлагается увеличить имущественный налоговый вычет:

• с 2 до 3 млн. руб. — уплачиваемый в связи с расходами граждан на новое строительство либо приобретение на территории РФ жилья;

• с 3 до 4 млн. руб. — по уплате процентов в соответствии с договором займа (кредита).

Также законопроектом предлагается разрешить налогоплательщикам получать налоговый вычет за каждый приобретенный объект недвижимости в размере, не превышающем 3 млн руб. за каждый объект имущества, а не один раз в жизни.

Аналогичное изменение предлагается в части получения налогоплательщиками налогового вычета за уплату процентов в соответствии с договором займа (кредита) в размере не более 4 млн руб. за каждый объект имущества.

Фото: www.mshj.ru

Другие публикации по теме:

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Новые правила налогового вычета для дольщиков

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Марат Хуснуллин: Спрос на ипотеку среди россиян растет

ФНС: услуги застройщика при продаже нежилого помещения по ДДУ не облагаются НДС

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Новые правила налогового вычета для дольщиков

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Справка 2-НДФЛ при ипотеке больше не нужна

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ