Как в России изменился спрос на льготную ипотеку под 8%

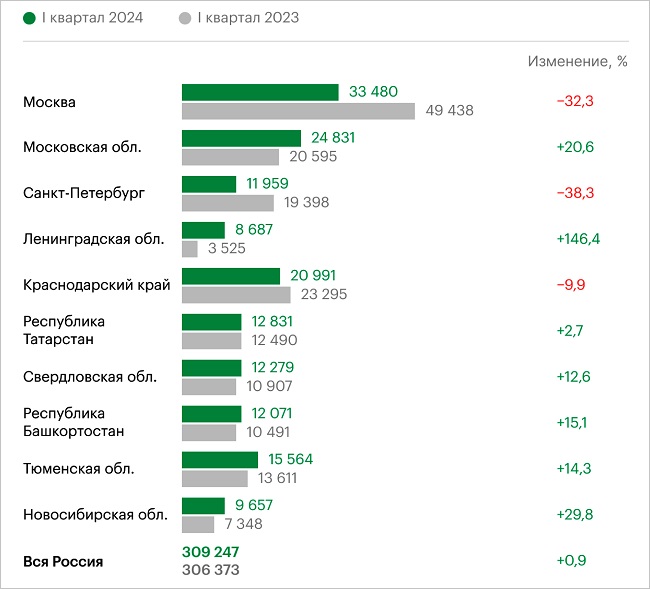

Согласно исследованию РБК, в Москве и Санкт-Петербурге за год спрос на льготную ипотеку снизился, при этом в прилегающих к ним областях — Московской и Ленинградской — он вырос.

Количество заявок на кредиты, шт.

Источники: ДОМ.РФ, расчеты РБК

Сильнее всего, по данным издания, это произошло в Ленинградской области (+146,4%). Здесь в I квартале 2024 года было подано 8 678 заявок на выдачу кредитов.

Количество выданных кредитов, шт.

Источники: ДОМ.РФ, расчеты РБК

В Подмосковье интерес к программе оказался ниже (24 831 заявка, +20,6%).

При этом в лидерах по общему числу обращений на получение льготной ипотеки остается Москва (33 480 заявок, -32,3%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Льготная ипотека завершается. Что будет после нее: мнение экспертов

Эльвира Набиуллина: Банк России рассчитывает, что массовая льготная ипотека завершится этим летом

Эксперты: в I квартале Москва и Санкт-Петербург вышли в лидеры по спаду выдач льготной ипотеки

Минфин работает над изменением подходов к льготной ипотеке

Эксперты: в 2024 году ожидается снижение объема выдач ипотеки на 30% — 40%

Росреестр: в марте количество ипотечных сделок в Москве снизилось на 4,4%

Эксперты: в марте выдача ипотеки начала сокращаться в основном за счет рынка новостроек

Доля ипотечных сделок на московском рынке новостроек в I квартале снизилась до 62%