Какие меры поддержки застройщиков в переходный период подготовило Правительство

Об этом накануне Дня строителя в интервью телеканалу «Россия-24» рассказал заместитель Председателя Правительства РФ Виталий Мутко.

Фото: www.pbs.twimg

В числе первоочередных мер стимулирования развития жилищной отрасли в нынешний переходный период Виталий Мутко назвал снижение себестоимости строительства.

«Себестоимость строительства, конечно, подрастет, безусловно, — признал вице-премьер, добавив: — Может этого не произойдет у крупных застройщиков, но у малых и средних маржинальность и доходность резко упадет с квадратного метра. Это, конечно, нас тревожит», — заключил он.

Фото: www.krivoe-zerkalo.ru

По его словам, снизить себестоимость строительства призваны инвестиции со стороны государства в инфраструктуру и социальные объекты.

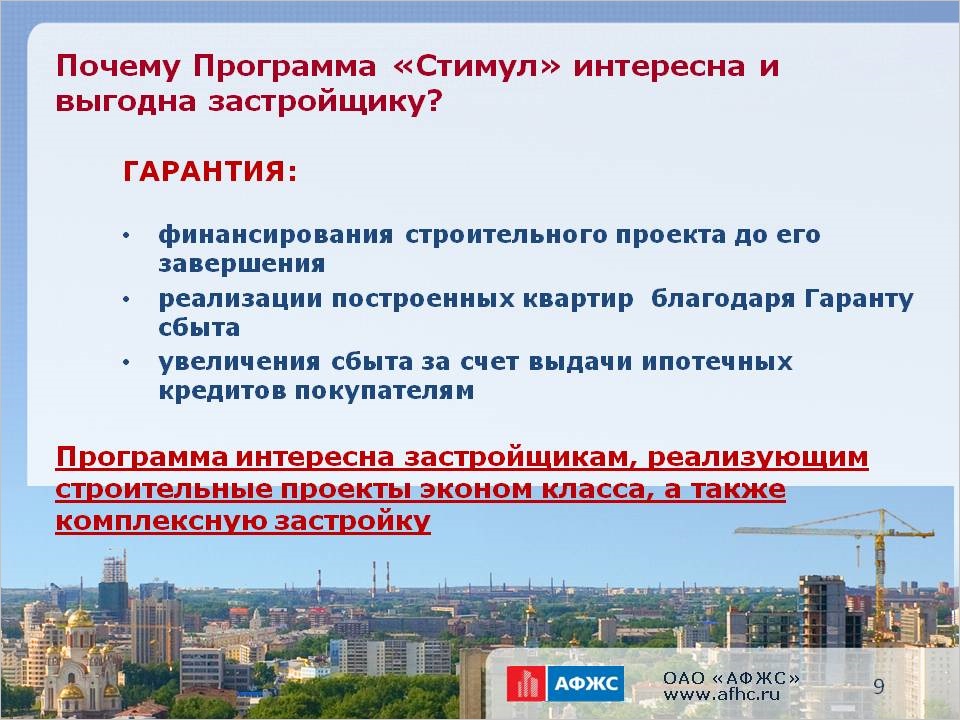

Он добавил, что Правительство также усилит госпрограмму «Стимул», при которой государство выделяет деньги на инженерную подготовку и строительство социальных объектов в тех комплексных микрорайонах, где застройщики возводят жилье.

Фото: www.afhc.ru

«Тем самым мы снимем с них нагрузку, — пояснил зампред Правительства, добавив: — Многие субъекты, понимая это, приняли ряд решений, связанных с выкупом социальной инфраструктуры взамен на налоговые послабления. Мы рассматриваем вопрос снижения налогового бремени застройщика, связанной с передачей этой инфраструктуры, когда он строит из инвестиционных денег и передает органам власти на местах», — уточнил Мутко (на фото).

Фото: www.avatars.mds.yandex.net

По его словам, ряд регионов, например Ленинградская и Воронежская области, уже принимают эти меры, чтобы сохранить маржинальность и доходность. «Иначе люди будут уходить с этого рынка и переходить в другие отрасли», — заключил чиновник.

Как на днях отмечал портал ЕРЗ, в минувшую пятницу глава Минстроя Владимир Якушев (на фото) сообщил журналистам, что Минстрой в настоящее время обсуждает целый ряд мер поддержки застройщиков.

Фото: Михаил Яркеев/Пресс-служба Минстроя России

А в июле в интервью телеканалу «Россия-24» министр рассказал о планах Минстроя внести новые поправки в 214-ФЗ, отменяющие такие требования к застройщику, как:

• опыт работы девелопера на рынке не менее трех лет и не менее 10 тыс. кв. м построенного жилья;

• наличие собственных средств на расчетном счете в размере не менее 10% от стоимости проекта.

Полностью с интервью Виталия Мутко телеканалу «Россия-24» можно ознакомиться здесь.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Себестоимость жилищного строительства за три года выросла на 9%

Дмитрий Волков: Инвестиции в строительство достигнут триллионов рублей в год

Евгений Романенко: (ГК Талан): При проектном финансировании рынок покинет около трети застройщиков