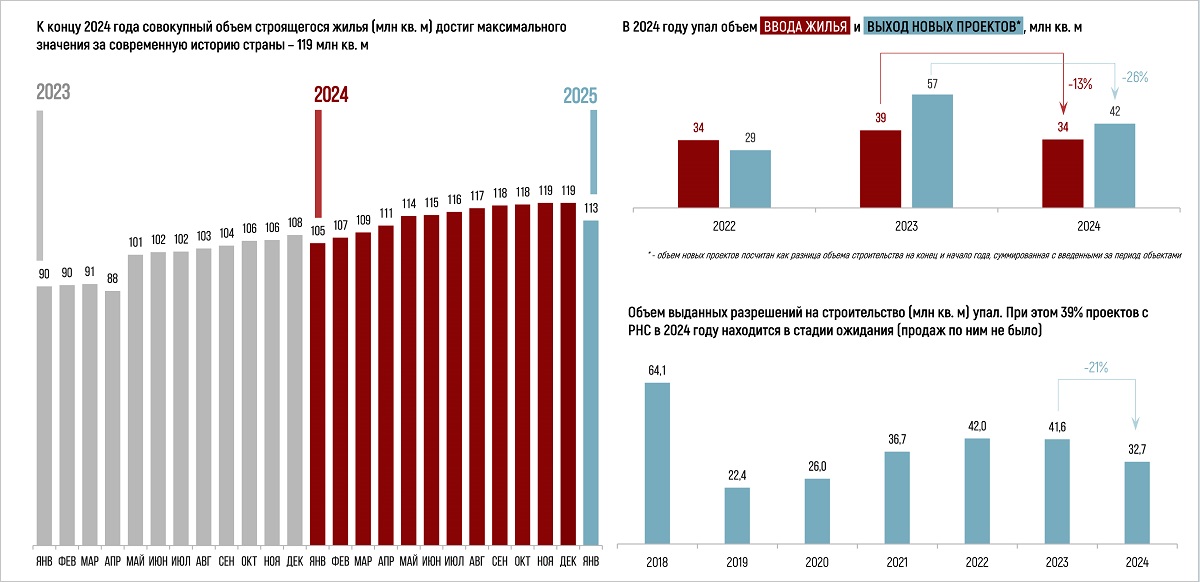

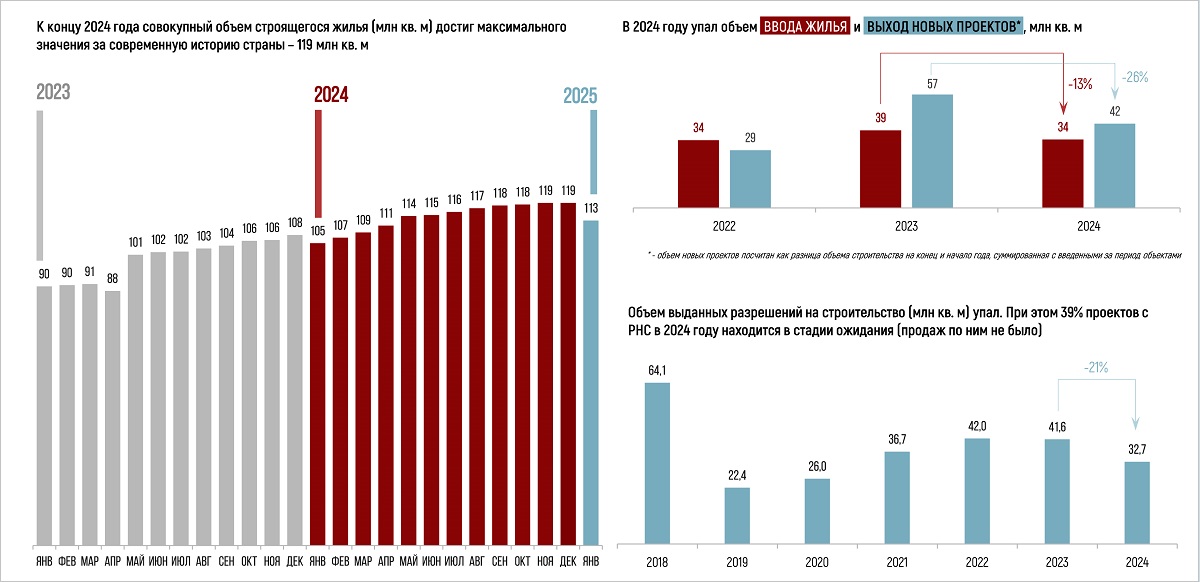

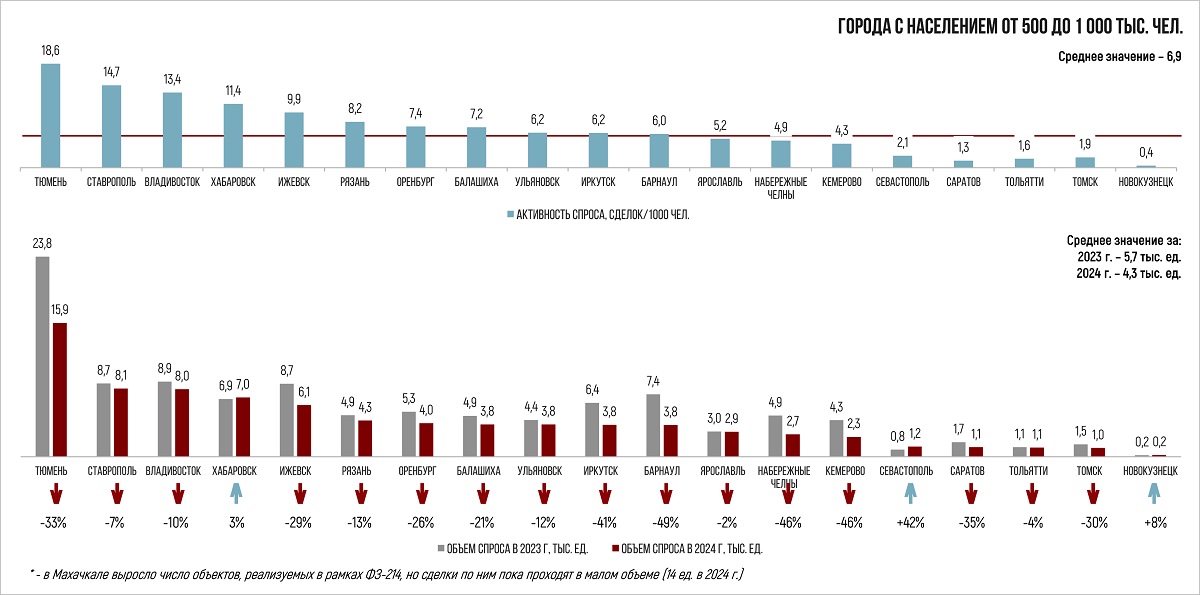

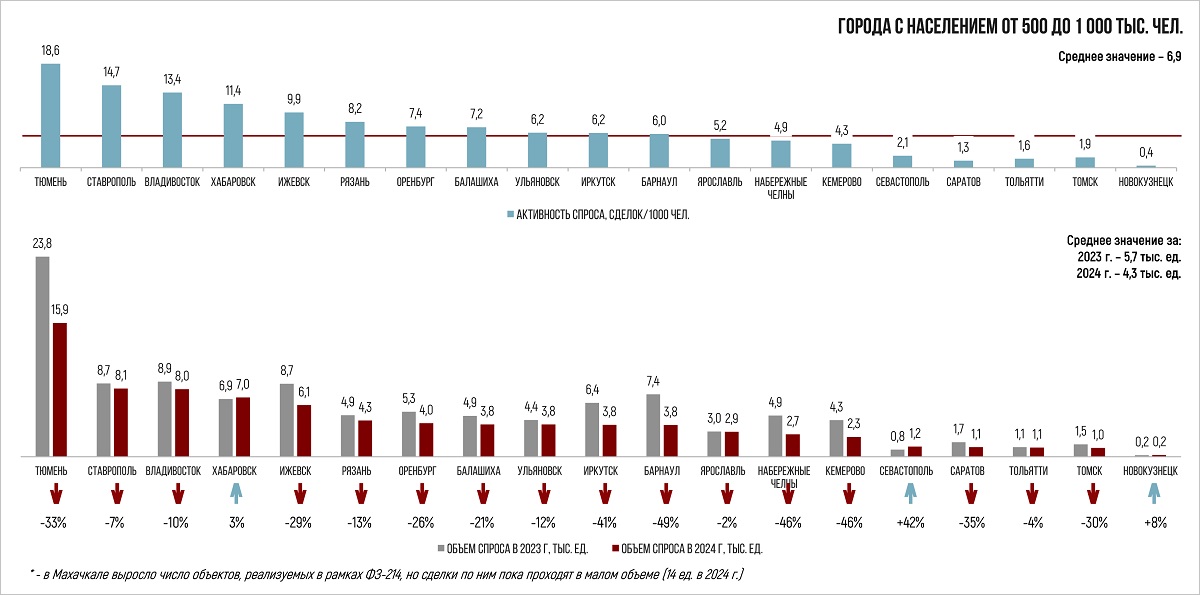

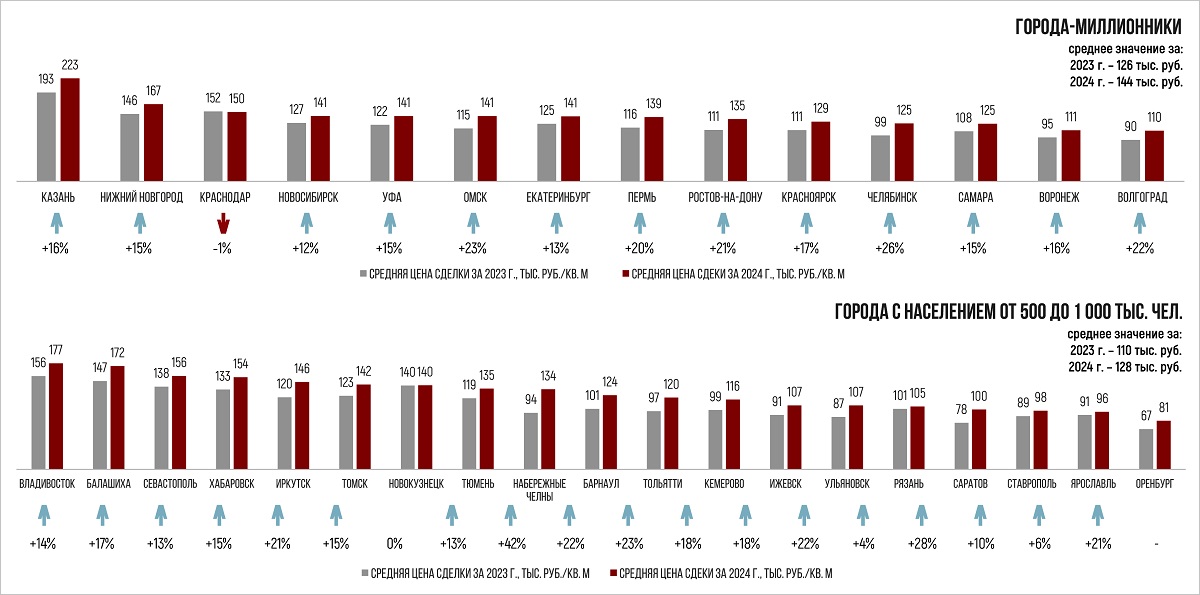

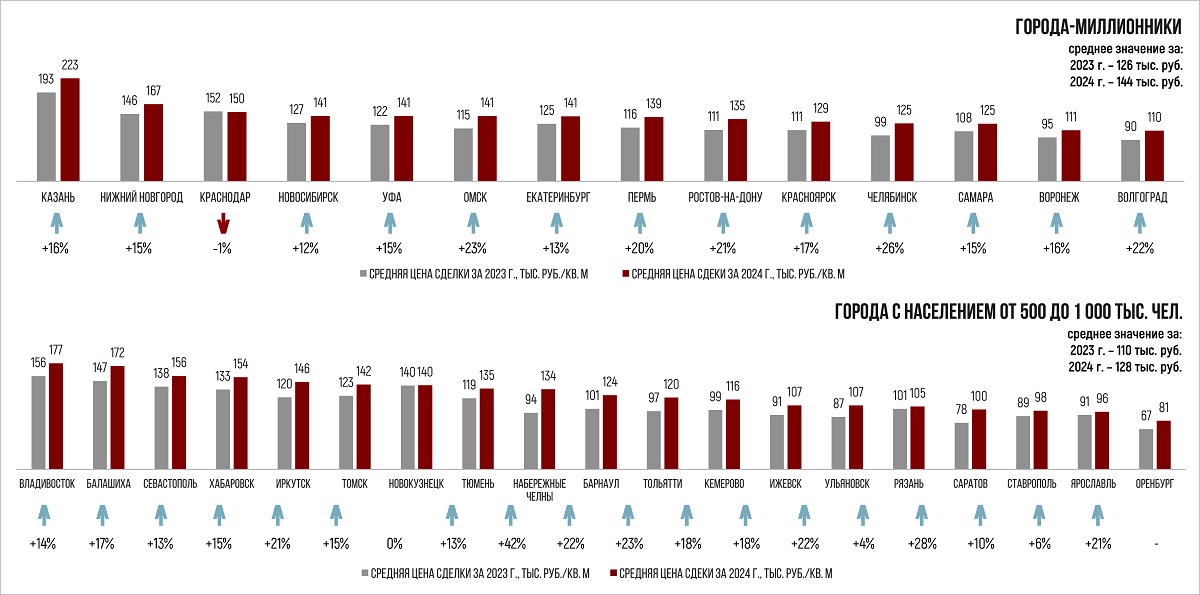

Какие результаты ведущие девелоперы показали в российских мегаполисах в I полугодии 2023 года

Специалисты аналитической платформы bnMAP.pro исследовали актуальные данные рынка новостроек в 16 городах России с населением более 1 млн человек и представили большой отчет о лидерах рынка.

Фото www.cdn.itlabrealty.ru

Аналитики изучили такие показатели, как объем валовой выручки, доля в общем объеме сделок и суммарная площадь лотов в сделках, и составили на их основе рейтинг девелоперов, лидирующих в каждой из локаций.

Как отметил руководитель платформы bnMAP.pro Сергей Лобжанидзе (на фото), по итогам мониторинга в каждой локации аналитики выявили одного девелопера, опережающего другие компании по всем параметрам.

На момент проведения мониторинга лидеры рейтинга по локациям в I полугодии продемонстрировали следующие результаты:

Город |

Компания |

Доля в общем объеме сделок, % |

Суммарная площадь лотов в сделках, тыс. кв. м |

Валовая выручка, млрд руб. |

Волгоград |

17,5 |

18,8 |

1,1 |

|

Воронеж |

36,9 |

63,9 |

5,9 |

|

Екатеринбург |

12,7 |

73,0 |

10,0 |

|

Казань |

17,7 |

26,0 |

4,7 |

|

Краснодар |

19,9 |

148,2 |

22,1 |

|

Красноярск |

16,1 |

39,0 |

4,4 |

|

Москва |

ПИК (с учетом совместных проектов) |

29,4 |

534,7 |

133 |

Нижний Новгород |

33,4 |

53,7 |

6,9 |

|

Новосибирск |

10,6 |

34,3 |

4,5 |

|

Омск |

32,7 |

12,6 |

1,3 |

|

Пермь |

17,0 |

32,1 |

2,7 3,1 |

|

Ростов-на-Дону |

19,3 |

81,4 |

8,5 |

|

Самара |

18,7 |

29,8 |

2,1 5,1 |

|

Санкт-Петербург |

29,2 |

220,9 |

50 |

|

Уфа |

9,7 |

20,0 |

2,1 2,4 |

|

Челябинск |

21,8 |

22,0 |

1,55 1,66 |

Источник: bnMAP.pro

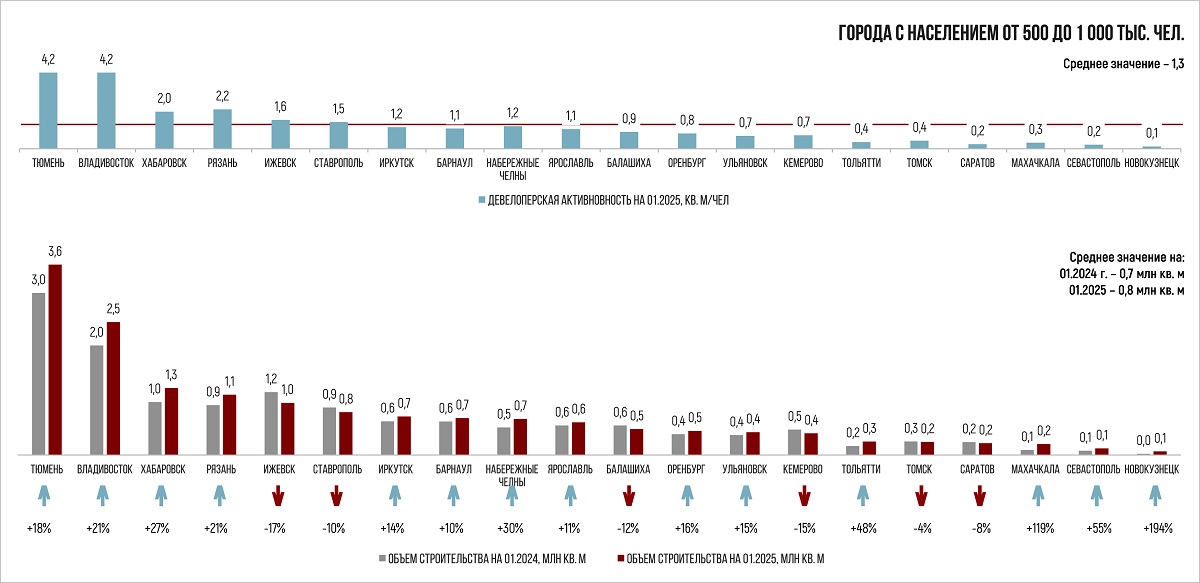

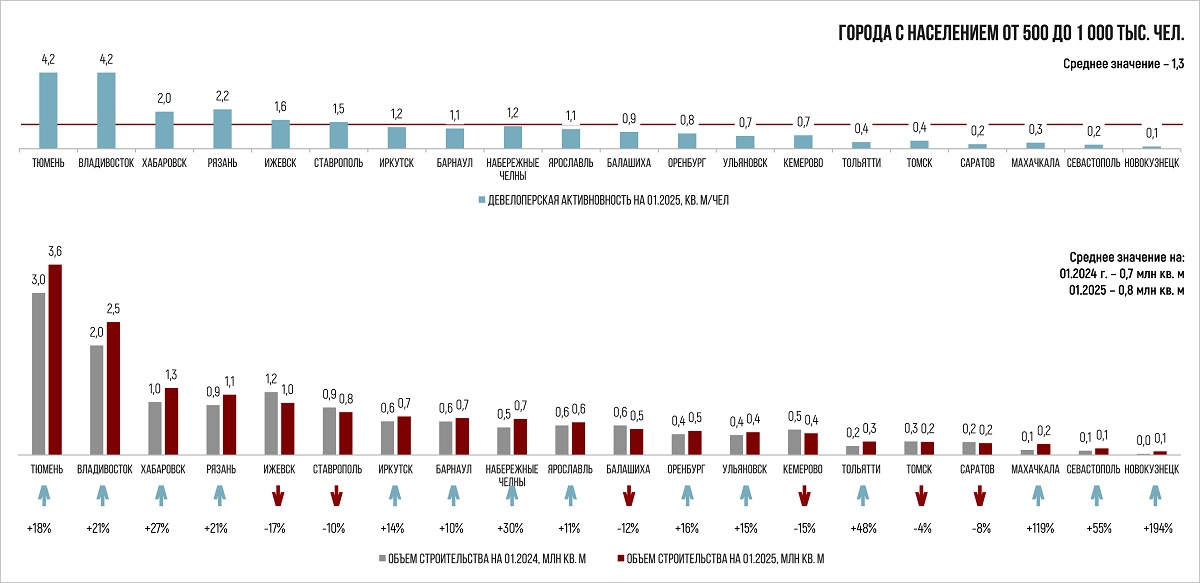

В четырех городах лидеры по валовой выручке отличаются от компаний с максимальной суммарной площадью и долей в общем объеме сделок. Это Пермь, Самара, Уфа, Челябинск.

Фото: www.siris-real.ru

Кроме того, в каждом из городов аналитики определили ТОП-10 девелоперов по объему сделок на рынке новостроек.

Так, абсолютным лидером, согласно данным bnMAP.pro, в 1 полугодии 2023 года по суммарной площади лотов в сделках стал крупнейший российский девелопер ПИК: его доля в общем объеме сделок составляет 29,4%, а валовая выручка достигла 133 млрд руб.

Распределение ведущих компаний на рынке новостроек Москвы выглядит следующим образом:

Источник: bnMAP.pro

В Санкт-Петербурге у компании Setl City доля в общем объеме сделок — 30,3%, суммарная площадь лотов в сделках — 220,9 тыс. кв. м, валовая выручка — 50 млрд руб.

Источник: bnMAP.pro

В Казани, где явным лидером является Унистрой, распределение компаний по площади сделок на рынке новостроек выглядит следующим образом:

Источник: bnMAP.pro

В Нижнем Новгороде и Ростове-на Дону, где по объему сделок лидируют соответственно ГК Столица Нижний и ГК ЮгСтройИнвест, ситуация такая:

Источник: bnMAP.pro

Источник: bnMAP.pro

Что касается валовой выручки девелоперов, то самая впечатляющая картина традиционно наблюдается в столицах.

Источник: bnMAP.pro

Источник: bnMAP.pro

Лидер по Екатеринбургу — компания TEN Development с валовой выручкой 10 млрд руб. занимает 41,9% в общем объеме валовой выручки.

Источник: bnMAP.pro

В Краснодаре доля лидера, DARS Development, в общем объеме валовой выручки DARS Development составляет 23,7 %, в Новосибирске на долю Брусники приходится 43,5%.

Источник: bnMAP.pro

Источник: bnMAP.pro

Другие публикации по теме:

ТОП застройщиков по объему строительства жилых объектов в рамках КРТ возглавила ГК ФСК

Опубликован ТОП новостроек Республики Татарстан с изменениями на 1 сентября 2023 года

Опубликован ТОП новостроек Свердловской области с изменениями на 1 сентября 2023 года

Опубликован ТОП новостроек Тюменской области с изменениями на 1 сентября 2023 года

Опубликован ТОП новостроек Краснодарского края с изменениями на 1 сентября 2023 года

Опубликован ТОП новостроек России с изменениями на 1 сентября 2023 года

Опубликован ТОП по вводу жилья по итогам января — августа 2023 года

Опубликован ТОП застройщиков России по текущему строительству на 1 сентября 2023 года

Итоги работы Брусники за шесть месяцев 2023 года: рост по всем показателям

Группа Эталон отчиталась о финансовых успехах в первом полугодии

ГК Самолет в первом полугодии достигла рекордного уровня рентабельности

Крупнейший застройщик России отчитался о росте выручки и валовой прибыли за полгода

В первом полугодии выручка Группы ЛСР выросла на 14% — до 74,8 млрд руб.

Эксперты подсчитали рентабельность застройщиков по EBITDA