Какое жилье россияне покупали в ипотеку в феврале

Насколько были востребованы льготные ипотечные программы Сбера и какое жилье россияне покупали чаще в феврале 2023 года на первичном или вторичном рынке, выяснили аналитики ДомКлик.

Фото: www.novostivoronezha.ru

Согласно статистике Сбера, результатом февраля 2023 года стала выдача 77 тыс. ипотек, что на 44% больше январского показателя и всего на 10% меньше, чем в феврале 2022 года.

В ТОП-3 регионов по количеству ипотек вошли Московская область, Москва и Тюменская область.

Источник: ДомКлик

Лидерами по приросту в феврале стали Липецкая (+92%), Орловская (+85%) и Курская области (+77%).

А вот Москва уступила Подмосковью по количеству сделок относительно января 2023 года. Санкт-Петербург стал седьмым в рейтинге.

Источник: ДомКлик

Больше всего жилья (72%) куплено в феврале на вторичном рынке. Его доля оказалась минимальной (60%) в обеих столицах и Краснодарском крае. Максимальное же количество сделок на «вторичке» (более 88%) было совершено в Северо-Кавказском федеральном округе (Чечне, Дагестане, Кабардино-Балкарии, Карачаево-Черкесии).

Доля сделок более 80% также отмечена во многих регионах Центрального федерального округа (Курская, Владимирская, Брянская, Ивановская, Липецкая, Тамбовская, Тверская области).

Фото: www.pbs.twimg.com

Что касается ипотеки в новостройках, то доля таких сделок по-прежнему превышает осенние показатели (23% против 19%). Эксперты уверены, что этому способствовало смягчение условий льготной программы для IT-специалистов: снижение зарплатного порога (для городов-миллионников до 120 тыс. руб., для других населенных пунктов — до 70 тыс.) и повышение предельного возраста (с 44 до 50 лет включительно).

Это привело к существенному росту объема выдач по этой программе: с 2,2 до 4,7 млрд руб.

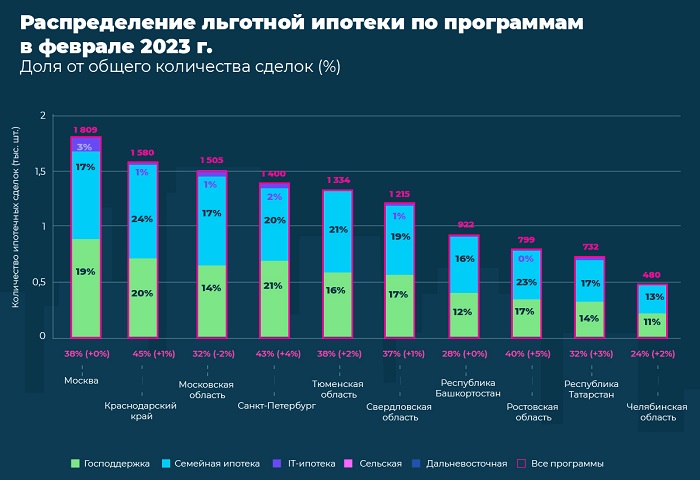

Источник: ДомКлик

В феврале 2023 года увеличился спрос на «Семейную ипотеку», превысив спрос на программу «Господдержка» и по количеству сделок, и по объему выданных сумм. Усилению «Семейной ипотеки» способствовало то, что с 1 января 2023 года программа стала доступна семьям с двумя и более детьми до 18 лет, а ставка по ипотеке с господдержкой была увеличена с 7% до 8%.

Увеличение доли IT-ипотеки по России во втором полугодии 2022 года с 0,3% до 0,8% связано с ростом объема выдач. В феврале общая сумма выдач составила рекордные 4,7 млрд руб.

Здесь лидерами по количеству являются Москва (2,8% всех выдач в регионе), Санкт-Петербург (1,8%), Свердловская область (1,2%), Московская область (1,1%) и Татарстан (1%).

Фото: www.kleo.ru

«Последний месяц зимы на рынке ипотечного кредитования оказался довольно активным: было выдано более 77 тыс. кредитов, что на 44% превышает январские показатели», — отметил руководитель Аналитического центра дивизиона ДомКлик Сбербанка Евгений Волобуев.

Он уточнил, что лидерами по приросту за месяц являются не крупнейшие мегаполисы, а регионы с численностью населения до 1,5 млн человек.

«На первичном рынке удержанию спроса на новостройки помогло расширение льготных программ семейной и IT-ипотеки», — считает эксперт.

Другие публикации по теме:

Эксперты: спрос на ипотеку Сбера в феврале вырос на 45%

Банк ДОМ.РФ назвал регионы-лидеры по выдаче ипотеки на новостройки

Доля льготной ипотеки в январе упала в Сбере почти на треть

ИЖК в III квартале: количество кредитов снижается, доля льготной ипотечной госпрограммы — падает