Почему надо покупать новостройку: итоги опроса застройщиков и покупателей

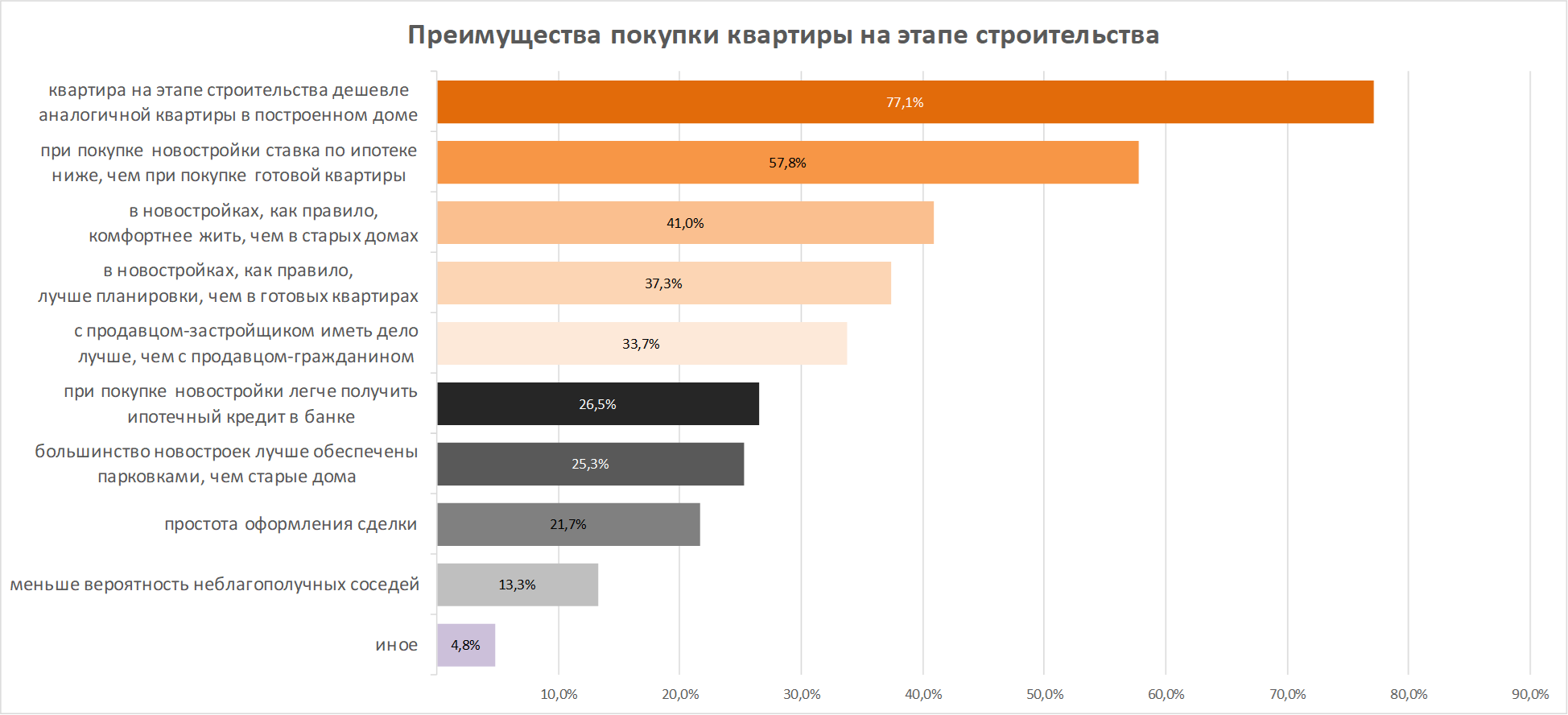

Портал ЕРЗ.РФ провел опрос читателей на тему, какую квартиру лучше покупать — строящуюся или готовую. Опрос показал, что покупатели главным преимуществом новостроек считают их низкую цену по сравнению с готовым жильем. А вот застройщики основным достоинством новостроек считают низкую ставку по ипотеке.

Фото: www.v-kurse.ru

Низкую ставку по ипотеке отметили 57,8% опрошенных, при этом 26,5% респондентов считает, что при покупке новостройки легче получить ипотечный кредит.

41,0% читателей выделяет комфорт проживания в новых домах относительно старых.

Источник: ЕРЗ.РФ

Более 37% читателей отметили, что планировки в строящихся квартирах лучше, чем в готовых. 33,7% уверены в том, что лучше покупать жилье у застройщика, чем у продавца-гражданина.

Обеспеченность новостроек парковками выделяют 25,3% опрашиваемых. Простоту оформления сделки и низкую вероятность присутствия неблагополучных соседей в числе преимуществ назвали 21,7% и 13,3% читателей соответственно.

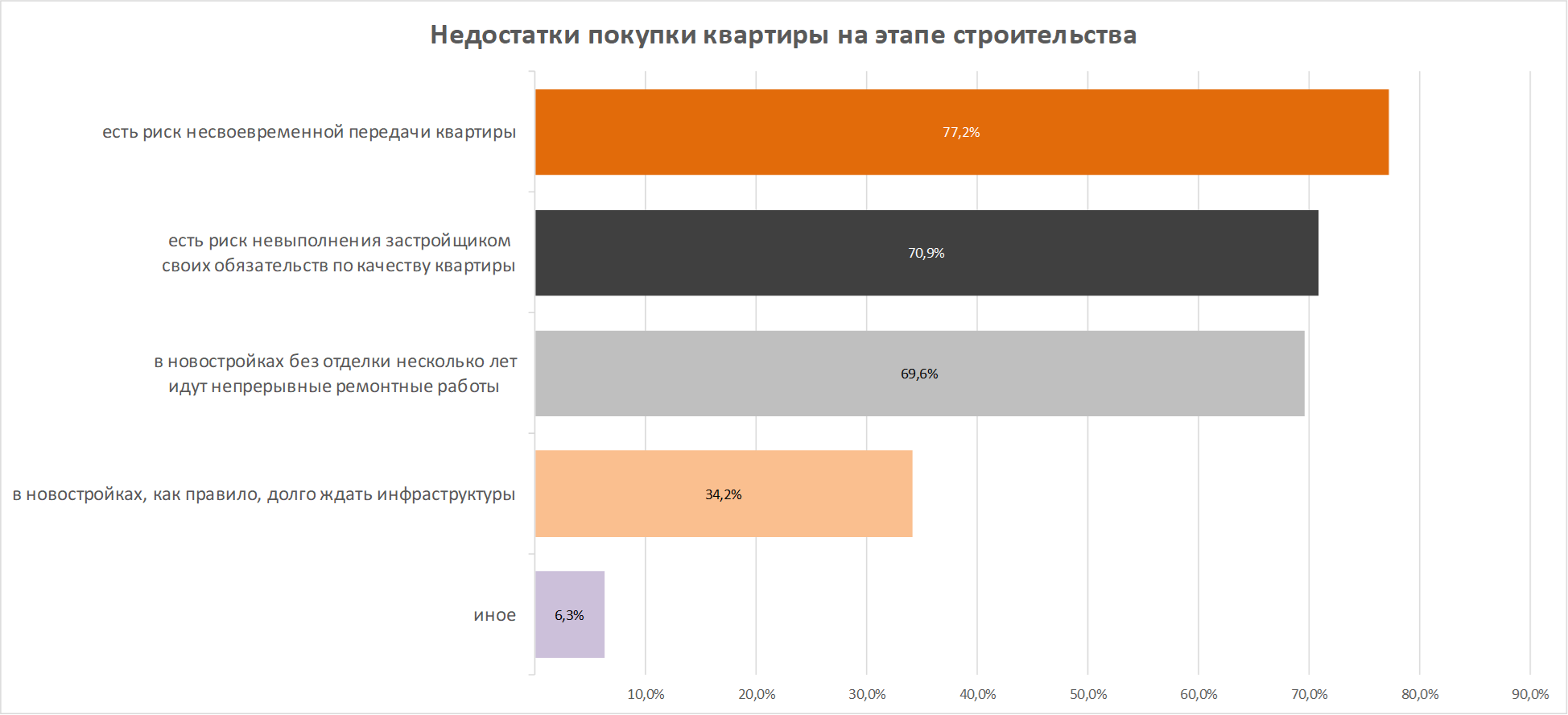

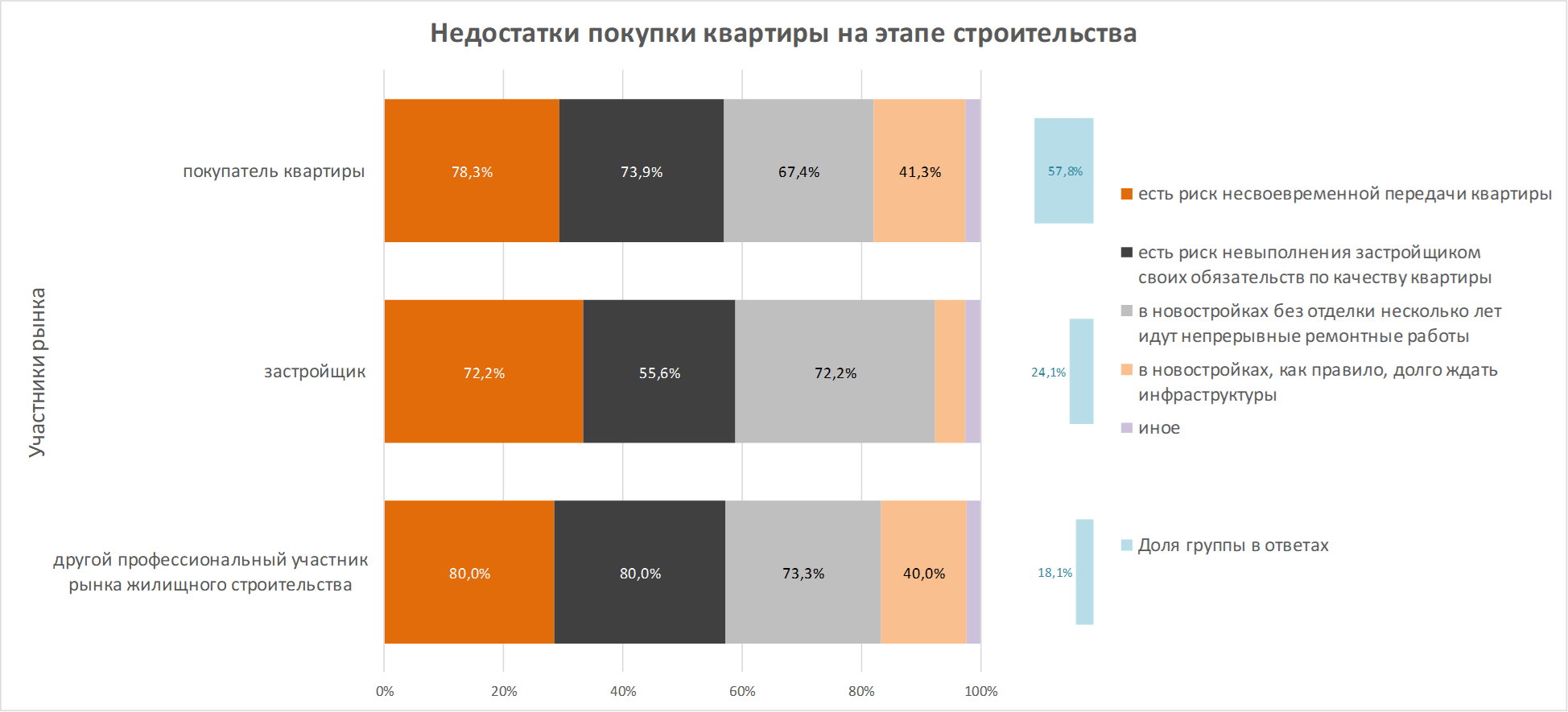

Ну, а самым главном недостатком, согласно опросу, является риск несвоевременной передачи квартиры: так считают 77,2% участников опроса.

Источник: ЕРЗ.РФ

Риск невыполнения застройщиком своих обязательств по качеству квартиры также собрал высокий процент: его назвали 70,9% респондентов. На 10% меньше голосов получили длительные ремонтные работы в новостройках без отделки — отметили 69,9%.

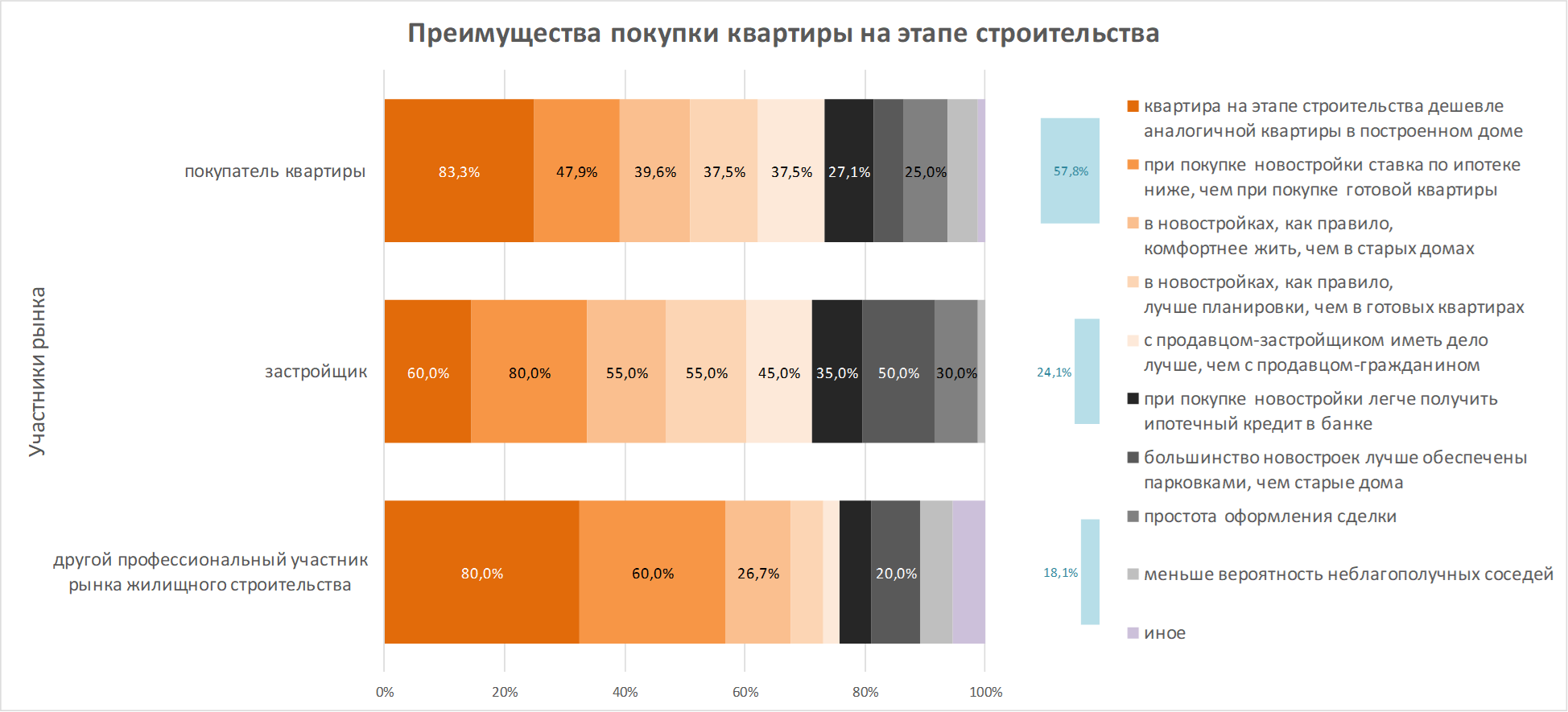

Анализ результатов опроса в разрезе отдельных категорий респондентов показал довольно существенные расхождения во взглядах и оценках покупателей новостроек, продавцов и других профессиональных участников рынка.

Источник: ЕРЗ.РФ

Так среди опрошенных покупателей 83,3% считают, что квартира на этапе строительства дешевле аналогичной квартиры в построенном доме, в то время как среди застройщиков так считают 60,0%. Среди других профессиональных участников рынка эта доля составила 80,0%.

47,9% покупателей уверены в том, что при покупке новостройки ставка по ипотеке ниже, чем при покупке готовой квартиры, в то время как среди застройщиков так думают 80,0% респондентов. Среди других профессиональных участников рынка — 60,0%.

Фото: www.res.cloudinary.com

39,6% покупателей полагают, что в новостройках, как правило, комфортнее жить, чем в старых домах, между тем среди застройщиков так считают 55,0% опрошенных. Среди других профессиональных участников рынка доля составила 26,7%.

Среди покупателей 37,5% считают, что в новостройках, как правило, лучше планировки, чем в готовых квартирах. Согласных с этим мнением застройщиков число заметно больше: 55,0% опрашиваемых, а вот среди других профессиональных участников рынка таковых всего 13,3%.

37,5% покупателей полагают, что с продавцом-застройщиком иметь дело лучше, чем с продавцом-гражданином, тогда как среди застройщиков так считают 45,0% опрошенных. А вот среди других профессиональных участников рынка эта доля составила лишь 6,7%.

Фото: www.gazeta.ru

Среди покупателей 27,1% считают, что при покупке новостройки легче получить ипотечный кредит в банке, в то время как среди застройщиков с этим согласны 35,0% респондентов. Доля согласных с этим утверждением других профессиональных участников рынка традиционно меньше: 13,3%.

Большое расхождение во взглядах выявилось по вопросу парковок. Если среди покупателей 16,7% считают, что большинство новостроек лучше обеспечены парковками, чем старые дома, то среди других категорий респондентов так считает ровно половина опрошенных застройщиков (50,0%) и ровно пятая часть других профессиональных участников рынка — 20,0%.

Среди покупателей 41,3% считают, что в новостройках, как правило, долго ждать инфраструктуры, в то время как среди застройщиков так считают 11,1% опрашиваемых. Что касается других профессиональных участников рынка, то по этому вопросу они больше согласны с покупателями: 40,0%.

Источник: ЕРЗ.РФ

Интересная ситуация сложилась по вопросу простоты оформления сделки в новостройке. Здесь мнение других профессиональных участников рынка абсолютно не совпало с позициями их коллег-покупателей и застройщиков. Если простоту оформления в качестве преимущества покупки квартиры на этапе строительства отметили 25,0% опрошенных покупателей и 30,0% застройщиков, то среди остальных профессиональных участников рынка таковых вообще не оказалось — 0,0%! Может быть, одни знают об оформлении сделок в новостройках что-то такое, что неведомо ни застройщикам, ни покупателям?..

В то же время по ряду других позиций опроса, в числе которых меньшая вероятность получить неблагополучных соседей; риск несвоевременной передачи квартиры; риск невыполнения застройщиком своих обязательств по качеству квартиры; непрерывно идущие в новостройках ремонтные работы; расхождения у всех трех категорий опрошенных не так заметны.

«При сравнительном анализе достоинств приобретения квартир в новостройках или на вторичном рынке жилой недвижимости, у новостроек наблюдается ряд особенностей, — пояснил порталу ЕРЗ.РФ директор bnMAP.pro Сергей Лобжанидзе (на фото). Эти особенности таковы.

1. Более высокий уровень проработки девелоперского продукта, организации мест общего пользования, благоустройства прилегающей территории: предложение в на вторичном рынке не всегда соответствуют существующим стандартам жилья и необходимым элементам девелоперского продукта.

2. Не всегда условия ценообразования по новостройкам в Москве существенно выше условий ценообразования на вторичном рынке в существующей локации, особенно если вторичный рынок представлен большим объемом предложения старого фонда, с очевидными недостатками по состоянию здания и качеству пространства дома

3. Главным преимуществом вторичного рынка является его локация и существующая инфраструктура, которая в случае с новостройками может отсутствовать в необходимом объеме, а локация будет отличаться менее удобной транспортной доступностью и окружением», — отметил эксперт.

Другие публикации по теме:

Внедрение ипотечно-накопительной системы: мнения застройщиков и экспертов

Совет Федерации: стандартное жилье с отделкой от застройщика следует продавать со встроенной мебелью

Застройщики: самой эффективной мерой поддержки отрасли стала программа льготной ипотеки

Опрос ЕРЗ.РФ: что будет с ценами на новостройки

Опрос застройщиков: несмотря на кризис, у девелоперов выросла уверенность в завтрашнем дне