Ключевая ставка Банка России снижена на 0,5 процентного пункта и теперь составляет 8,5%

Решение, которое прогнозировало большинство финансовых аналитиков, принял 15 сентября Cовет директоров мегарегулятора.

Фото: www.oblast45.ru

«Совет директоров отмечает, что инфляция находится вблизи 4%, а экономика продолжает расти, — говорится в сообщении Банка России. — На фоне благоприятной динамики цен ряда товаров и услуг возобновилось снижение инфляционных ожиданий, однако они еще не закрепились на низком уровне. Среднесрочные риски превышения инфляцией цели преобладают над рисками устойчивого отклонения инфляции вниз. Для поддержания инфляции вблизи 4% Банк России продолжит проведение умеренно жесткой денежно-кредитной политики».

На горизонте ближайших двух кварталов Банк России допускает возможность снижения ключевой ставки, указывает регулятор. Решение по ключевой ставке будет зависеть от оценки рисков существенного и устойчивого отклонения инфляции от цели, от динамики потребительских цен и экономической активности относительно прогноза.

По прогнозам аналитиков, уменьшение ключевой ставки Центробанка приведет к оживлению экономической активности и снижению ставок по кредитам, в частности по ипотеке. Как ранее заявляла глава ЦБ Эльвира Набиуллина, к 2020 году ключевая ставка может опуститься до 6,5—7% при инфляции 4%. А руководитель Минэкономразвития Максим Орешкин в июле спрогнозировал, что в 2018 году ставки по ипотеке в РФ могут снизиться до 8—9%.

6 сентября ЦБ России опубликовал показатели рынка ипотечного жилищного кредитования с начала года. По данным регулятора, средневзвешенная ставка по ипотеке впервые опустилась ниже 11%, до 10,95% по итогам семи месяцев этого года. Как писал портал ЕРЗ, средневзвешенная ставка по выданным ипотечным кредитам для долевого строительства за июль 2017 года снизилась до рекордного уровня — с 10,71% до 10,53%.

«Мы видим, что ставки (по ипотеке — Ред.) снижаются, и мы ожидаем, что они продолжат снижаться, в том числе и с учетом принятого сегодня решения (о снижении ключевой ставки до 8,5% — Ред.). Конечно это будет поддерживать высокий спрос на ипотеку, и здесь, скорее, наши оценки развития рынка ипотеки оптимистичные. Мы считаем, будет хороший, здоровый рост. Качество кредитов пока хорошее и не вызывает никаких опасений», — цитирует главу ЦБ Эльвиру Набиуллину ТАСС.

Напомним, что до сегодняшнего решения в текущем году ЦБ снижал ключевую ставку трижды: в июне и марте на 0,25 п.п. и в апреле — на 0,5 п.п. Поэтому можно ожидать, что ведущие игроки рынка ипотечного кредитования вновь отреагируют на снижение ключевой ставки ЦБ уменьшением ставок на свои ипотечные кредитные продукты.

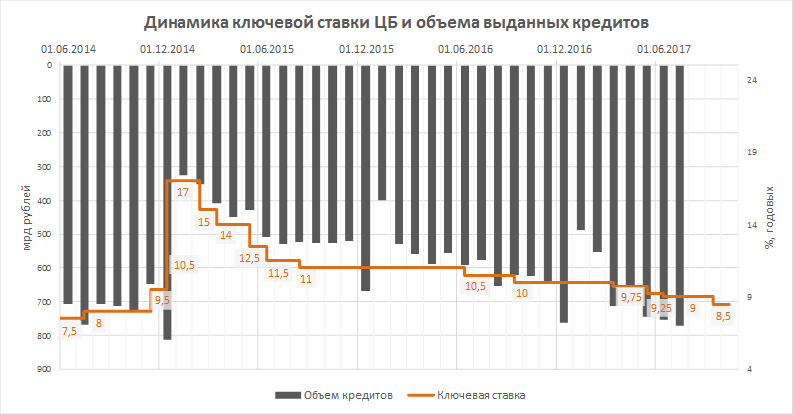

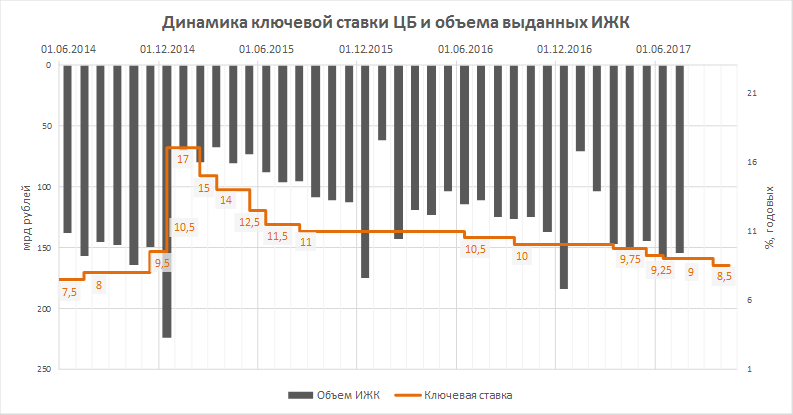

В нижеприведенных графиках, подготовленных аналитиками портала ЕРЗ, отражена динамика ключевой ставки ЦБ в сравнении с объемом выданных кредитов (по официальной статистике ЦБ) и выданных ипотечных жилищных кредитов (ИЖК). Можно заметить четкую взаимосвязь: чем ниже ставка, тем больше выдается кредитов. Значит, после сегодняшнего решения Совета директоров Банка России есть вполне обоснованная надежда на дальнейшее увеличение объема выдачи кредитов.

По мнению аналитиков портала ЕРЗ, можно ожидать ежемесячного объема выдачи ИЖК на уровне порядка 170 млрд руб. в месяц, что сравнимо с показателями второго полугодия 2014 года, когда величина ключевой ставки была на уровне, сравнимом с нынешним.

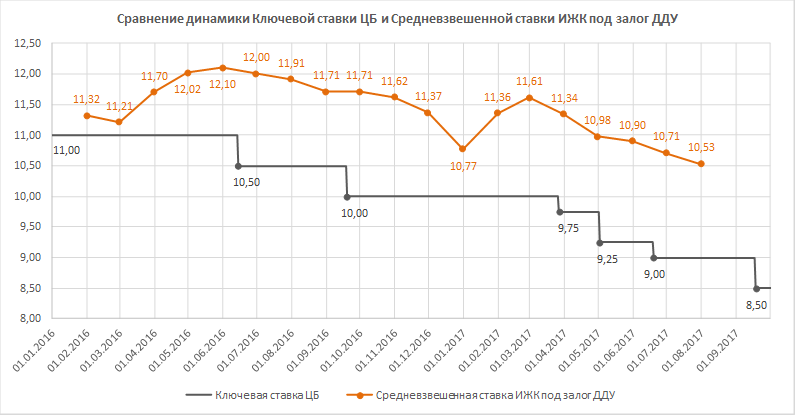

Как можно увидеть, ставка ИЖК под залог ДДУ примерно на 1,5% превышает ключевую ставку Банка России. Из этого следует, что вслед за снижением ключевой ставки до 8,5% можно ожидать уменьшения ставки ИЖК под залог ДДУ до уровня 10%, а в перспективе и ниже, прогнозируют аналитики ЕРЗ.

В 2017 году состоятся еще два заседания Совета директоров Банка России, на которых будет рассматриваться вопрос об уровне ключевой ставки. Ближайшее из них запланировано на 27 октября 2017 года.

Другие публикации по темпе:

Сбербанк уровнял условия ипотеки для новостроек с условиями основного конкурента — группы ВТБ

Ставка ипотеки для долевого строительства в июле составила 10,53%