Когда в России завершится долевое строительство?

Через пять лет, считает депутат Госдумы Александр Якубовский. Но эксперт НОЗА полагает, что не раньше чем в 2030-х годах.

Фото: www.twitter.com

Свой прогноз парламентарий, руководитель рабочей группы Президиума Генерального совета «Единой России» по защите прав дольщиков сделал, комментируя недавний призыв председателя «Единой России», главы российского Правительства Дмитрия Медведева отказаться в целом от института долевого строительства.

Фото: www.er.ru

По мнению Александра Якубовского (на фото) полный отказ от традиционной долевки в России возможен в течение ближайших пяти лет, то есть к тому моменту, когда будут завершено строительство всех жилых объектов в стране по классической схеме договоров участия в долевом строительстве (ДДУ).

Фото: www.blog.b2b-export.co

«Законы, которые были приняты в 2019 году, позволят полностью уйти от процедуры долевого строительства уже в ближайшее время. По примерным оценкам, на это нужно около пяти лет, чтобы были завершены все объекты, при строительстве которых использовались средства дольщиков», — приводит слова Якубовского пресс-служба партии «Единая Россия».

Фото: www.bn.ru

После этого срока, считает глава профильной партийной группы, будет уже на все 100% задействован институт проектного финансирования с использованием эскроу-счетов — как более цивилизованный способ привлечения средств застройщиками, гарантирующий сохранение средств граждан даже в случае неудачного хода строительства.

Он напомнил также, что возглавляемая им Рабочая группа по защите прав дольщиков плотно взаимодействует с Правительством и результатом этой работы должны стать изменения в действующее законодательство, исключающие возможность для девелоперов привлекать средства граждан по ДДУ.

Напомним, что на постепенный отказ от долевого строительства (в том числе и за счет практики внедрения эскроу-счетов) все руководство страны сориентировал Президент Владимир Путин в своем майском Указе 2018 года «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

Стоит отметить, что не все эксперты считают, что от традиционного долевого строительства удастся избавиться в ближайшую пятилетку.

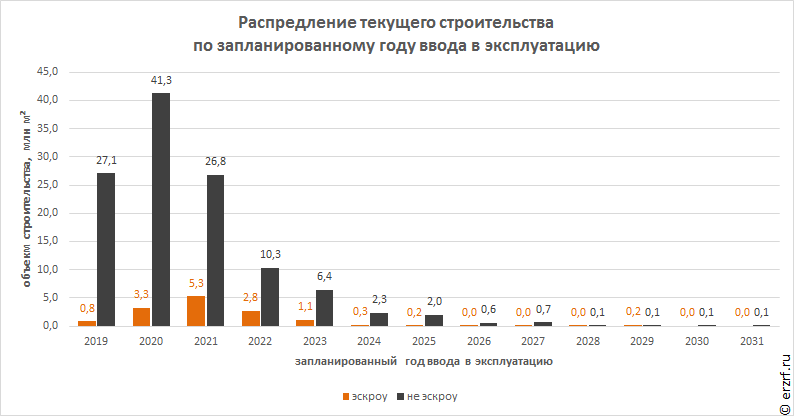

Так, по оценке главного аналитика НОЗА Виталия Лапшина, опирающейся на данные Единого ресурса застройщиков, ко вводу в 2024 году и позднее запланировано 6 млн м² жилья, строительство которого ведется уже сегодня по старой долевой схеме, без использования счетов эскроу.

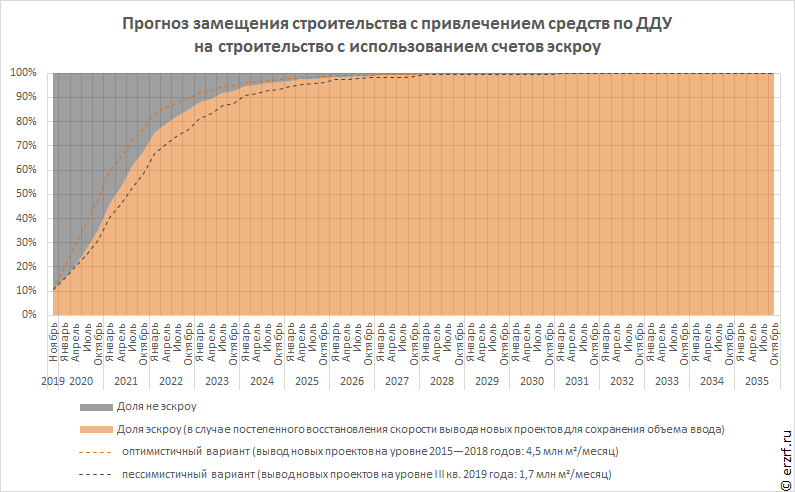

По прогнозу аналитиков ЕРЗ.РФ через пять лет, к концу 2024 года, доля жилья, строящегося без эскроу, снизится до 2,6—6,5% в зависимости от динамики вывода на рынок новых проектов.

В абсолютных цифрах — совокупный объем строительства без использования эскроу снизится до 1 млн м² только к 2027 году. А полного завершения строительства с использованием ДДУ можно ожидать в РФ лишь в 2030-х годах.

Фото: www.divnogorsk-adm.ru

Другие публикации по теме:

Дмитрий Медведев: Нужно отказываться от долевого строительства

Дмитрий Медведев: Защищая дольщиков, нельзя разрушить строительную отрасль

Новый майский Указ содержит задачу отказа от долевого строительства к 2024 году