Количество ДДУ растет в крупнейших регионах

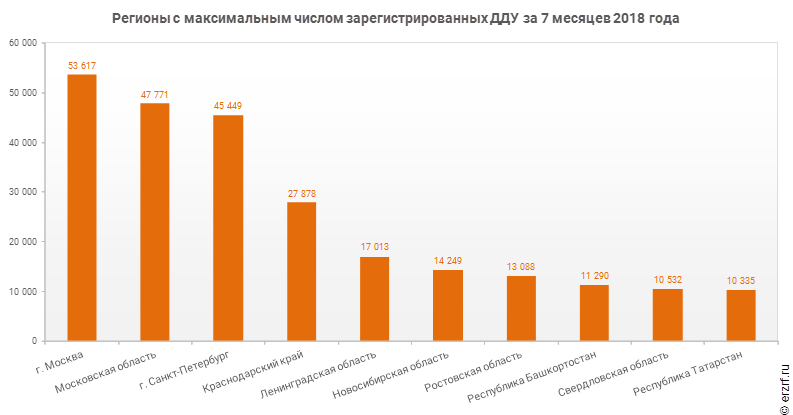

На фоне роста количества ДДУ по стране лишь на 8—9% большинство крупнейших регионов демонстрирует рост на десятки процентов. Так, в Москве количество регистраций ДДУ выросло на 47,4% по отношению к аналогичному периоду прошлого года, в Санкт-Петербурге — на 49,9%. Из десяти ключевых регионов рост количества ДДУ зафиксирован в восьми субъектах, в двух регионах — падение.

По данным Росреестра по итогам 7 месяцев 2018 года в ТОП‑10 регионов по количеству зарегистрированных договоров участия в долевом строительстве (ДДУ) вошли Москва, Московская область, Санкт‑Петербург, Краснодарский край, Ленинградская область, Новосибирская область, Ростовская область, Республика Башкортостан, Свердловская область и Республика Татарстан.

Наилучшую динамику изменения количества ДДУ по отношению к аналогичному периоду прошлого года демонстрирует Свердловская область, где по данным Росреестра за первые 7 месяцев 2018 года число договоров увеличилось на 59,1%.

№ |

Регион |

Количество ДДУ |

Прирост, % |

|

За 7 мес. 2017 г. |

За 7 мес. 2018 г. |

|||

1 |

г. Москва |

36 367 |

53 617 |

47,4% |

2 |

Московская область |

51 710 |

47 771 |

-7,6% |

3 |

г. Санкт‑Петербург |

30 320 |

45 449 |

49,9% |

4 |

Краснодарский край |

25 641 |

27 878 |

8,7% |

5 |

Ленинградская область |

20 694 |

17 013 |

-17,8% |

6 |

Новосибирская область |

13 562 |

14 249 |

5,1% |

7 |

Ростовская область |

8 913 |

13 088 |

46,8% |

8 |

Республика Башкортостан |

8 681 |

11 290 |

30,1% |

9 |

Свердловская область |

6 619 |

10 532 |

59,1% |

10 |

Республика Татарстан |

8 082 |

10 335 |

27,9% |

|

|

|

|

© erzrf.ru |

Худшую динамику показывает Ленинградская область, где по сравнению с аналогичным периодом прошлого года количество ДДУ уменьшилось на 17,8%.

Другие публикации по теме:

Максимальное количество ДДУ по итогам 6 месяцев 2018 года зарегистрировано в Москве

Москва уверенно закрепляется на первом месте по количеству зарегистрированных ДДУ (графики)

Москва впервые обогнала Московскую область по количеству зарегистрированных ДДУ (график)

Из десяти ключевых регионов рост количества ДДУ зафиксирован в восьми субъектах

Максимальное количество ДДУ по итогам 12 месяцев 2017 года зарегистрировано в Московской области

Максимальное количество ДДУ по итогам 11 месяцев 2017 года зарегистрировано в Московской области

Росреестр: в октябре зарегистрировано 67 тыс. ДДУ — это рекордный месячный показатель в 2017 году