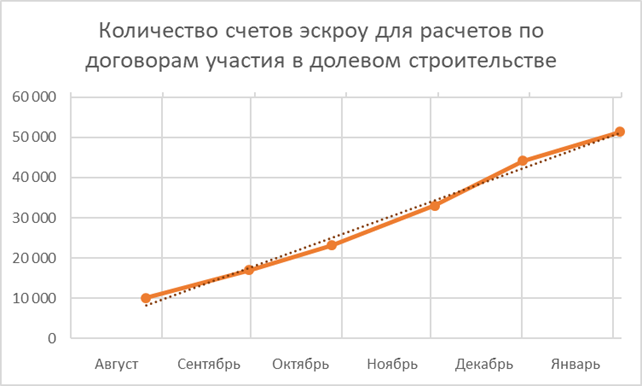

Количество открытых счетов эскроу превысило 50 тыс. (графики)

В 17 регионах России не открыто ни одного счета эскроу.

Лидерами по количеству открытых счетов эскроу являются Москва, Московская и Тюменская области. Об этом свидетельствует новая статистика Банка России.

Количество открытых счетов эскроу при проектном финансировании жилищного строительства превысило 50 тыс.

Больше всего счетов эскроу открыто в Москве — 23,4% от общего количества по России.

№ |

Регион |

Количество открытых счетов эскроу |

1 |

г. Москва |

12 015 |

2 |

Московская область |

4 469 |

3 |

Тюменская область |

2 482 |

4 |

Ленинградская область |

2 164 |

5 |

Ростовская область |

2 130 |

6 |

Республика Татарстан (Татарстан) |

1 958 |

7 |

Свердловская область |

1 888 |

8 |

Пермский край |

1 620 |

9 |

Нижегородская область |

1 594 |

10 |

Чувашская Республика — Чувашия |

1 471 |

© erzrf.ru |

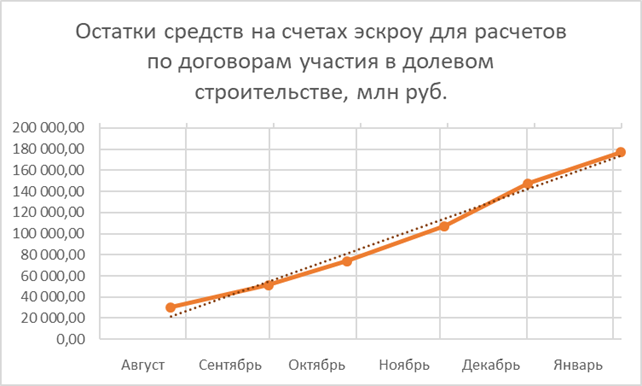

На 51 376 счетах эскроу хранится 177 млрд руб.

В среднем на один счет эскроу приходится 3,45 млн. руб., в Москве — 6,95 млн. руб.

Ни одного счета эскроу не открыто в 17 регионах РФ: это Томская область, Чеченская Республика, Омская и Псковская области, Еврейская автономная область, Забайкальский и Камчатский края, Магаданская область, Чукотский автономный округ, Мурманская область, Ненецкий автономный округ, республики Коми, Кабардино-Балкария, Карачаево-Черкессия, Дагестан, Ингушетия и Тыва.

Еще в 22 регионах открыто менее 100 счетов эскроу.

Регион |

Количество открытых счетов эскроу |

Тамбовская область |

89 |

Смоленская область |

86 |

Республика Марий Эл |

85 |

Ивановская область |

78 |

Амурская область |

75 |

Республика Калмыкия |

71 |

Брянская область |

65 |

Республика Хакасия |

42 |

Астраханская область |

39 |

Республика Мордовия |

25 |

Липецкая область |

24 |

Курская область |

22 |

Республика Адыгея (Адыгея) |

19 |

Архангельская область |

18 |

Кемеровская область |

13 |

Республика Алтай |

13 |

Республика Бурятия |

6 |

Новгородская область |

5 |

Республика Северная Осетия — Алания |

5 |

Республика Саха (Якутия) |

3 |

Костромская область |

2 |

Рязанская область |

1 |

© erzrf.ru |