Количество выданных разрешений на строительство за год увеличилось в России почти на четверть

В Минстрое подвели статистику по выводу в стройку новых проектов на рынке жилья.

Фото: www.sdelanounas.ru

Как сообщает пресс-служба ведомства со ссылкой на замминистра строительства и ЖКХ Никиту Стасишина (на фото), в период с января по сентябрь этого года на территории 85 субъектов РФ (без учета недавно присоединенных регионов) в 1 068 муниципальных образованиях:

• выданы разрешения на строительство (РС) жилья площадью 35,9 млн кв. м (+23,2% к аналогичному периоду 2021 года);

Фото: www.minstroyrf.ru

• по соотношению действующих РС к численности населения лидируют Ленинградская (2,8 кв. м на человека), Тюменская (2,7 кв. м), Калининградская области (2,2 кв. м), г. Санкт-Петербург (2,1 кв. м) и Краснодарский край (1,85 кв. м на человека);

• в пятерке лидеров по динамике выданных РС — Краснодарский край, Астраханская, Магаданская и Еврейская автономная область, Ненецкий автономный округ.

По состоянию на 1 октября этого года:

• общий объем жилой площади по действующим РС составил 156,4 млн кв. м (+1,6% за год);

• градостроительный потенциал 85 субъектов РФ — 255,6 млн кв. м (+14,3%);

• предельная площадь жилых помещений многоквартирных домов (МКД), возможная к размещению на земельных участках, на которых возможно строительство таких домов — 411,9 млн кв. м (+9,1).

Источник: ЕРЗ.РФ

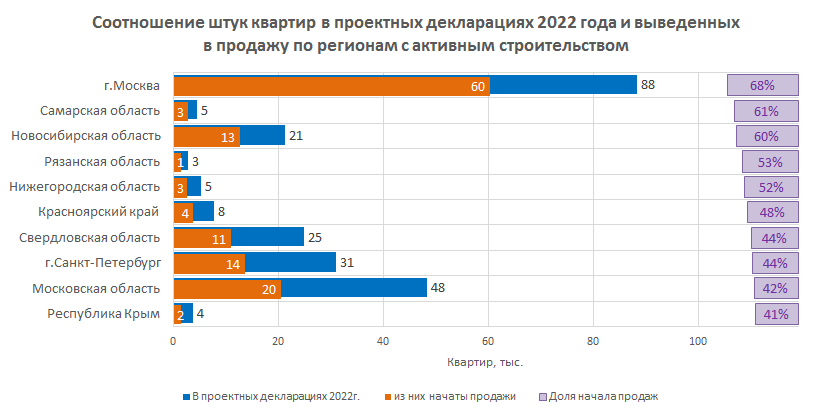

Напомним, что портал ЕРЗ.РФ недавно провел исследование, в котором зафиксировал более чем двукратное проектов, запущенных в стройку в период с января по сентябрь, над проектами, выведенными в продажу.

Так, из всего объема проектных деклараций МКД на 554,4 тыс. квартир, опубликованных за рассматриваемый период в ЕИСЖС, выставлены на продажу лишь 238,8 тыс. квартир (43%).

Таким образом, застройщики стремятся сохранить баланс спроса и предложения на рынке жилья, резюмируют эксперты.

Фото: www.omskrielt.com

Другие публикации по теме:

ЕРЗ.РФ: застройщики сдерживают старт продаж новостроек по новым проектным декларациям

Застройщики из ТОП 10 снизили темпы вывода в строительство новых проектов