Компенсационный фонд долевого строительства. Парламентские слушания в Государственной Думе (онлайн-трансляция)

22 мая 2017 года в 15:30 комитет Государственной Думы РФ по природным ресурсам, собственности и земельным отношениям проводит парламентские слушания по теме: «Совершенствование способов обеспечения исполнения обязательств застройщиков по договору участия в долевом строительстве: цели законодательной реформы и пути ее реализации». Основным предметом слушаний является правительственный законопроект №139186-7 «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и отдельные законодательные акты Российской Федерации».

текстовая онлайн-трансляция парламентских слушаний

15:13

В слушаниях подтверждено участие Министра строительства и жилищно-коммунального хозяйства Российской Федерации. Зал переполнен.

_____________________________________

15:30

Открыл публичные слушания Председатель Комитета ГД по природным ресурсам, собственности и земельным отношениям Николай Николаев. Он напомнил о поручении Президента – создать Компенсационный фонд долевого строительства. Второе поручение от 3 августа 2016 г. о проработке вопроса по выплатам возмещения гражданам за счёт средств фонда.

_____________________________________

15:37

Михаил Мень, министр строительства и ЖКХ РФ:

Напомнил ещё про одно поручение Президента об исключении дублирования отчислений в фонд и страхования. Сообщил об основных этапах реформирования законодательства о долевом строительстве, о концептуальных положениях законопроекта.

Минстрой России убеждён, что новый институт увеличит объём долевого строительства, т.к. у людей добавится уверенность, что в проблемном случае они точно получат помощь.

_____________________________________

15:47

Александр Плутник, генеральный директор АИЖК: История создания компенсационного фонда долевого строительства идёт с Госсовета от мая 2016 года. Именно тогда проблема дольщиков СУ-155 подтолкнула к новым подходам.

Только 10 застройщиков в России ведут отчётность по Международным стандартам финансовой отчетности (МСФО). Из них только 6 публикуют отчётность.

Ежегодно по ДДУ привлекается 1,5 трлн рублей дольщиков в жилищное строительство.

В отдельных регионах имеются накопленные проблемы дольщиков.

Ранее возникал вопрос даже о запрете долевого строительства.

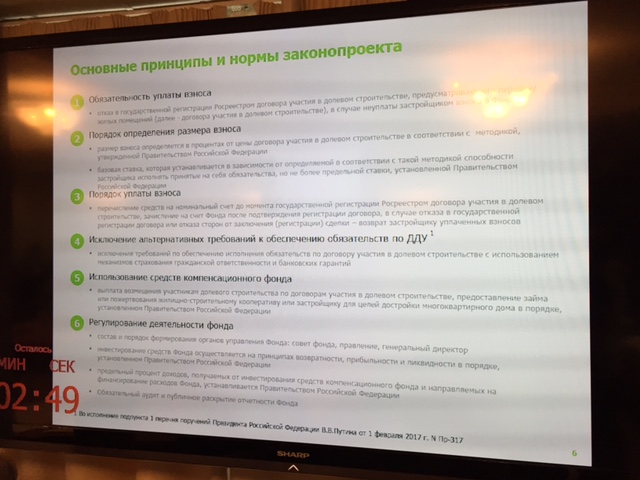

Подробно раскрыл содержание концептуальных положений законопроекта

Александр Плутник: Сейчас очень большая концентрация сбора страховых премий несколькими страховыми компаниями.

Все подзаконные акты разрабатываются и скоро будут представлены депутатам.

_____________________________________

15:57

Галина Хованская, депутат Госдумы:

Форма "фонд" не вписывается в Гражданский кодекс.

Законопроект порождает нестабильность правового регулирования. Многие вопросы с уровня Правительства надо переносить в Закон. Средства фонда нельзя тратить на содержание аппарата.

_____________________________________

Павел Федяев, депутат Госдумы:

Непонятен процент отчислений, который в бизнес-план должен включать застройщик. Непонятно, как некоммерческая организация может выпускать облигации. Непонятен вопрос: все-таки достраивается объект или выплачивается компенсация.

Депутат поднял тему апартаментов, надо ли их включать в регулирование?

_____________________________________

16:11

Михаил Мень, министр строительства и ЖКХ РФ отвечает на вопросы депутатов:

Изначально планировалась форма публично-правовой компании, но вернулись к форме "фонд". Со временем найдём возможность перейти к форме "публично-правовой компании".

Тариф по страхованию доходил до 0,2 процента. С 1 октября после ужесточения требований к страховщикам тариф поднялся до 1 процента. Этот тариф взят за основу при расчетах, но должна быть дифференциация тарифов. Над тарифами работает АИЖК и департамент Минстроя России. Тарифы будут вынесены на обсуждение.

Никита Стасишин, зам. министра строительства и ЖКХ РФ:

Фонд будет решать проблемы только будущих проектов. Все накопленные проблемы будут решаться другим способом. Начал работать закон о банкротстве, при котором из конкурсной базы можно извлекать "недострой" и передавать другим застройщикам. Этот механизм рекомендуется активно использовать.

_____________________________________

16:15

Михаил Мень:

Решение накопившихся проблем – это задача региональных властей.

Александр Плутник:

Мы готовы доработать нормы, регулирующие расходование средств фонда. Но законопроект уже запрещает расходовать средства непосредственно фонда. На нужды фонда предлагается разрешить тратить только доходы от размещения.

Для расчета процента изучается и опыт банков, как они устанавливают проценты кредитования.

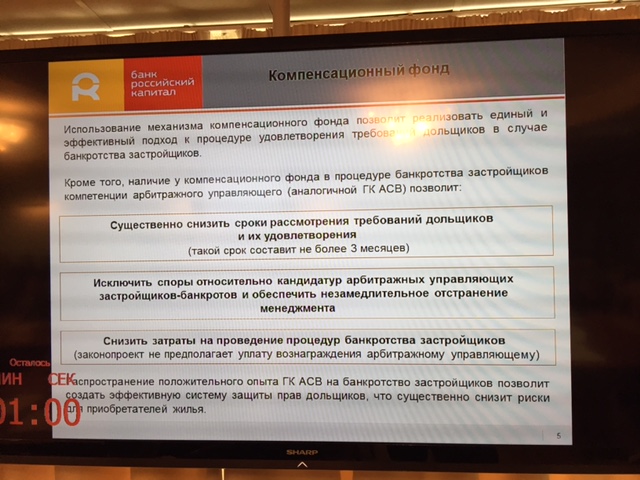

Размещать средства предлагается через банк Российский капитал. Строго по инвестиционной декларации.

_____________________________________

16:22

Николай Николаев: Просьба ответы предоставить письменно.

Владимир Кравченко, член Совета Федерации:

Надо учитывать особенности регионов при установке процента. В регионах до 30 процентов жилья не удаётся продать. Если процент будет больше 1 процента, то ситуация усугубится. Есть риски ухудшения ситуации при высоком проценте.

Сергей Шаргунов, депутат Госдумы:

Существующий механизм страхования можно сохранить. Можно ввести дополнительные меры. Есть опасность монополизма, поскольку появляется структура, предоставляющая доступ на рынок.

Есть элемент несправедливости, когда через фонд добросовестный застройщик закрывает проблемы недобросовестного.

Юрий Росляк, Счетная палата:

Институт страхования правильный. Но поскольку он не сработал, необходимо переходить на более эффективный инструмент.

На 1 процент должно быть нормальное экономическое обоснование.

Причины обманутых дольщиков, в том числе, отсутствие определенности в градостроительном регулировании. Нельзя допускать привлечения средств дольщиков, пока есть неопределённость по какому-либо вопросу.

_____________________________________

16:31

Игорь Жук, Банк России:

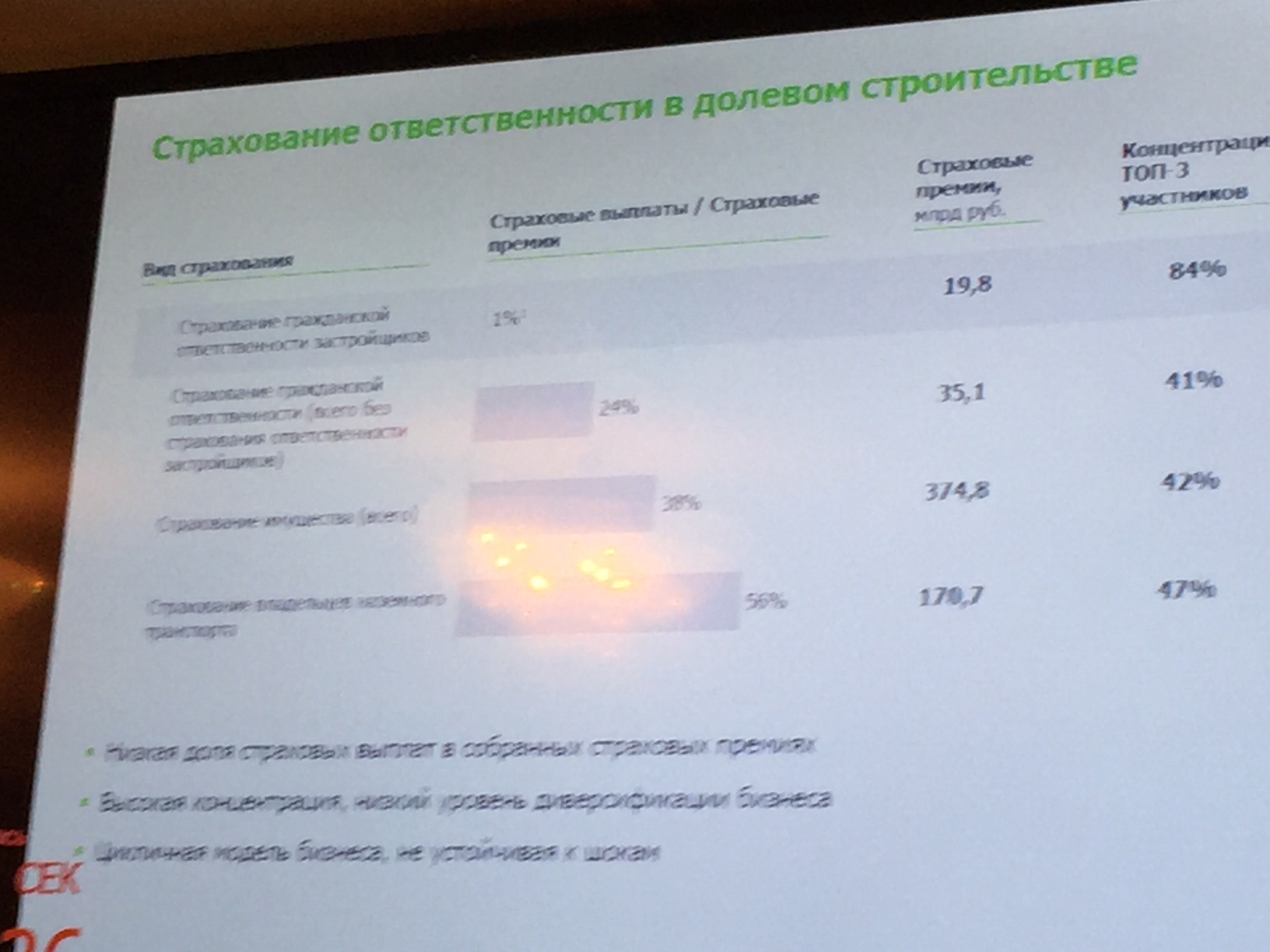

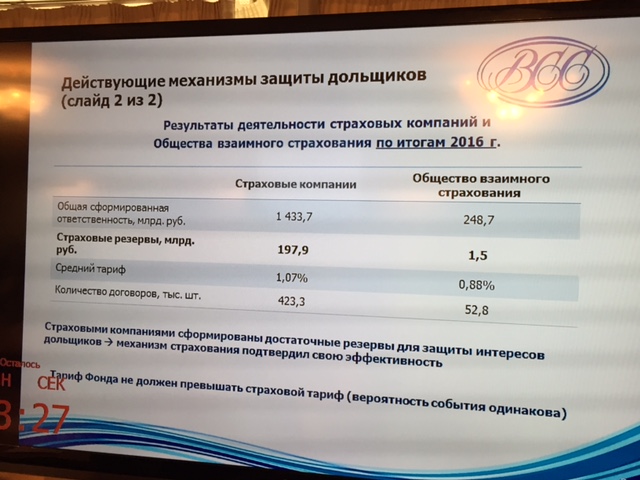

Допуск к страховым услугам на основании лицензирования страхования, а также необходимость соблюдения требований к страхованию. В списке страховщиков ответственности застройщиков сейчас 16 компаний и ОВС.

В 2016 году заключено 509 тысяч договоров страхования ответственности застройщиков. Собрано страховыми компаниями 18,4 млрд. рублей премий. Средний тариф 1,09 процента.

Страховые компании должны исполнить свои обязательства, поэтому фонд должен распространить свою деятельность только на будущие объекты, не застрахованные. По застрахованным в переходный период должна сохраниться ответственность страховщиков.

Игорь Жук, Банк России:

Банк России поддерживает законопроект, но очень внимательно надо отнестись к переходному периоду.

_____________________________________

16:37

Михаил Кузьмин, депутат Госдумы от Ставрополья:

Законопроект существенно ограничивает возможности слабых регионов, сельской местности. Возможно искусственное создание проблемы на слабой территории с ее перекладыванием на фонд.

_____________________________________

16:43

Александр Калинин, общественная организация "Опора России":

Законопроект вызывает глубокую озабоченность. По нашим расчётам, необходимо 10 подзаконных актов, каждый из которых имеет прямое влияние на рынок. Законы такого уровня должны приниматься при наличии готовых подзаконных актов.

Плавающая ставка делает неконкурентоспособными цены малых и средних застройщиков.

Правила непрозрачны.

Надо использовать накопленный опыт страхования. Надо развивать перестрахование.

В законопроекте не учтено, что в стоимость квартиры может не входить инфраструктура.

Юридические лица отчисляют взносы наравне с дольщиками, но фонд их не защищает.

_____________________________________

16:51

Антон Данилов-Данилян, Деловая Россия:

Вопрос: можно ли выполнить поручение Президента иным способом, кроме этого законопроекта? Можно. Для этого надо развести фонд и страхование на разные проекты, или на разные уровни. По аналогии с АСВ, где есть место банкам и Агентству.

Фонд будет иметь минимальный штат, тогда где будет концентрация компетенции? В АИЖК? Тогда надо решать вопрос финансирования совокупной организации фонда и АИЖК.

Страхованием надо стимулировать развитие. Нельзя концентрироваться только на государственных игроках. Так можно прийти к тому, что все секторы будут огосударствлены.

В совет фонда надо включать представителей негосударственного сектора. Есть примеры, где в советы фондов почти не входят госчиновники.

_____________________________________

17:06

Михаил Кузовлев, банк "Российский капитал":

Рассказал опыт санации СУ-155. Половина дольщиков СУ-155 была застрахована, но где эти страховые компании? Они ничего не заплатили.

_____________________________________

16:56

Леонид Казинец, Национальное объединение застройщиков жилья (НОЗА):

Застройщики поддерживают закон. Т.к. это дополнительная уверенность, что государство защитит дольщиков.

Фонд должен быть барьером для недобросовестных застройщиков. Фонд должен иметь возможность не обеспечивать недобросовестного застройщика, т.е. отказать ему в защите.

Предлагаем доработать законопроект в части взаимодействия фонда и Росреестра. Сейчас неответ фонда Росреестру является основанием для приостановления или отказа в регистрации ДДУ. Надо дать возможность застройщику самостоятельно предоставить в Росреестр документ об оплате отчислений.

Надо доработать нормы о внесудебном приостановлении деятельности застройщика. Судебная практика показывает, что надо сначала выдать предписание застройщику, дать шанс исправиться. Только затем можно приостанавливать, если предписание не исполнено.

____________________________________

17:08

Николай Циганов, общественная организация "Опора России":

Поддержал предложения Леонида Казинца по приостановлению.

Важно участие застройщиков в совете фонда. Это надо прописать в законе.

Хотелось бы в фонде видеть защитника застройщика от произвола местных властей, которые могут привести к банкротству застройщика.

_____________________________________

17:14

Артем Кирьянов, Общественная палата:

Механизмы защиты дольщиков не должны ослаблять дольщиков. Есть замечания по коррупциогенности законопроекта.

Компенсационный фонд призван нарастить долевое строительство. Не является ли опасным такое наращивание? Много криминальных схем.

Неправильно отрицать положительный опыт страхования. Почему не усилить страхование перестрахованием?

Важен механизм общественного контроля за фондом.

_____________________________________

17:21

Надежда Косарева, Институт экономики города:

Идею создания фонда поддерживаю, как переходный институт к отмене долевого строительства.

При андеррайтинге фонд должен оценивать будущие риски, а не состояние дел на текущий момент.

Застройщик должен иметь возможность оценить свои расходы. Поэтому должен быть точный порядок определения ставки. Законопроект в этой части не доработан.

Плохо прописана суброгация.

Нет базовых норм, определяющихся способ оказания помощи. Отсылка на акт Правительство не совсем правильный подход, т.к. это концептуальная норма.

_____________________________________

Лариса Санникова, Институт государства и права РАН:

Фонд государственный, но юридически государство ответственности не несёт.

Везде бланкетные нормы. Это очень коррупциогенно.

Законопроект полностью отсекает бизнес в виде банков и страхования. Государство активно уходит из социальной сферы (образование, здравоохранение), но усиливает свою роль в экономике. Противоречивые направления.

Если считаем, что страховщиков и банков недостаточно, то давайте фонд делать дополнительным, а не вместо существующих способов обеспечения исполнения обязательств.

_____________________________________

17:33

Анна Рыбина, Всероссийский союз страховщиков:

Страхование имеет ряд преимуществ по сравнению с государственным фондом.

Застройщики часто просто ошибаются в своих расчётах. Профессиональный неформальный подход позволяет это увидеть. Формальный подход госфонда здесь невозможен.

У страховщиков есть система мониторинга, при которой останавливается страхование, если выявляются проблемы не на старте, а в процессе строительства.

У страховщиков есть страховые резервы их всех видов бизнеса, а не только премии от застройщиков. Это обеспечивает более устойчивую конструкцию.

_____________________________________

17:45

Михаил Мень:

Справка Банка России показывает, что премий страховщиками собрано 18 млрд., выплат – ноль. Это говорит об эффективности страхования.

Искусственные конструкции, которые могут привести к выплатам фонда. Это преступление, реакция должна быть совместной с МВД.

Александр Плутник:

Процент отчислений обсуждается. Надо исходить из объема проблемы. Есть опыт СУ-155, потребовалось 32 млрд. руб.

Есть застройщики с открытой публичной отчётностью. Предлагаем тариф для таких снижать.

Малый бизнес – это вопрос соразмерности обязательств.

Подзаконных актов предусматривается три, а не 10. Все будут скоро представлены.

Затраты застройщика на отчисления в фонд будут входить в себестоимость.

Отказать в допуске на рынок должен не фонд, а региональный орган контроля.

Взаимодействие с Росреестром будет исключительно электронное.

_____________________________________

17:50

Игорь Жук, Банк России:

У СУ-155 полисов практически не было. По всем наступившим случаям, банк России готов подключиться, если выплаты не осуществляются.

_____________________________________

17:52

Николай Николаев: подведение итогов.

Надо сделать честный выбор: или государственная система, или развитие частного рынка.

Если государственная система, то надо двигаться в этом направлении без половинчатых решений. Исходя из этой парадигмы надо доработать закон.

Этот законопроект не прошёл оценку регулирующего воздействия. Ключевой вопрос – тариф. К рассмотрению на Комитет надо представить тариф. Выходить на первое чтение, не зная тарифа, нельзя.

Ко второму чтению надо создать рабочую группу.

_____________________________________