КОТ и РЗТ занимают не более 5% объемов текущего строительства

Анализ проектных деклараций застройщиков показывает, что институты КОТ и РЗТ не получают в России широкого распространения.

Портал ЕРЗ завершил исследование проектных деклараций застройщиков в отношении всех 128 млн м² строящихся в настоящее время домов с жилыми единицами на предмет реализации этих проектов в рамках проектов комплексного освоения территории (КОТ) и развития застроенных территорий (РЗТ). Проведение такого исследование стало возможно благодаря введению обязанности застройщиков указывать в проектных декларациях сведений о строительстве домов в рамках проектов КОТ и РЗТ.

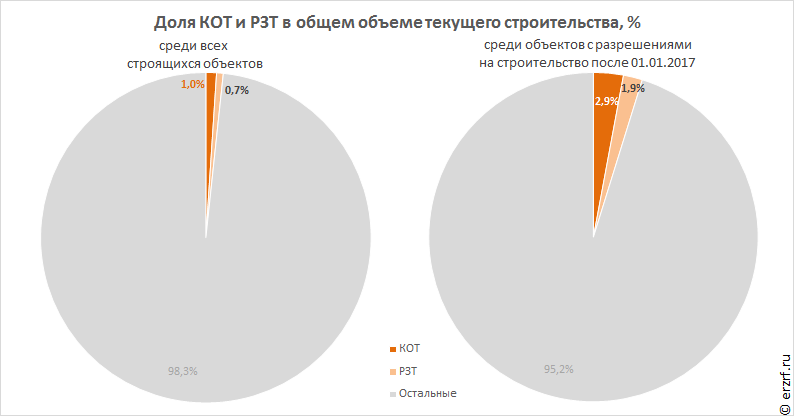

В процессе исследования выявлено, что лишь 1,0% жилищного строительства осуществляется по проектам КОТ и 0,7% по проектам РЗТ. Совокупно по КОТ и РЗТ работают 56 застройщиков, которые возводят 270 домов в 74 ЖК. Общее количество жилых единиц в этих домах составляет 48,3 тысячи, а совокупная площадь — 2,17 млн м².

Есть вероятность, что в проектных декларациях в действительности отражены не все проекты КОТ и РЗТ, т.к. соответствующие поля в проектных декларациях появились только с 1 января 2017 года. Но даже если предположить, что не все застройщики привели проектные декларации в соответствие с новыми требованиями, то доля КОТ и РЗТ все равно остается незначительной: среди домов с разрешениями на строительство, выданными после 1 января 2017 года доля проектов КОТ составляет 2,9%, а РЗТ — 1,9%.

Схема КОТ используется 31 застройщиком при строительстве 181 жилого дома в 35 жилых комплексах. Среди них 159 многоквартирных домов и 22 дома блокированной застройки. В этих объектах строится 29,6 тысяч жилых единиц совокупной площадью 1,33 млн м².

Крупнейшим проектом КОТ является ЖК «Северная Долина» в Санкт-Петербурге от ГК Главстрой. Совокупная площадь застройки по схеме составляет 445 тыс. м², количество домов — 25, а квартир в них — 10,8 тысяч.

ТОП -5 крупнейших проектов КОТ

Застройщик |

ЖК |

Регион |

Населенный пункт |

Площадь, м² |

г. Санкт-Петербург |

Парголово |

444 538 |

||

Челябинская область |

Западный |

120 783 |

||

Московская область |

Путилково |

97 580 |

||

г. Санкт-Петербург |

Санкт-Петербург |

68 801 |

||

Воронежская область |

Воронеж |

51 293 |

По схеме РЗТ работают 29 застройщиков. Так строится 89 многоквартирных жилых домов в 40 жилых комплексах. В рамках РЗТ строится 18,7 тысяч жилых единиц совокупной площадью 845 тыс. м². Домов блокированной застройки, строящихся в рамках РЗТ не обнаружено. Как не обнаружено и ни одного дома с апартаментами с указанием схемы КОТ или РЗТ.

Самые крупные проекты РЗТ в России реализует застройщик СПб Реновация. Это сразу три ЖК в Санкт-Петербурге. Самый большой из них: ЖК «Живи! В Рыбацком» площадью более 160 млн м² (12 домов, 4 тыс. квартир).

ТОП -5 крупнейших проектов РЗТ

Застройщик |

ЖК |

Регион |

Населенный пункт |

Площадь, м² |

г. Санкт-Петербург |

Санкт-Петербург |

160 276 |

||

г. Санкт-Петербург |

Колпино |

79 511 |

||

г. Санкт-Петербург |

Песочный |

61 874 |

||

Московская область |

Химки |

43 011 |

||

Пермский край |

Пермь |

36 427 |

Примечательно, что в ТОП-5 крупнейших проектов РЗТ вошел проект Семейный квартал Счастье от Талан, являющийся пилотным проектом массового применения счетов эскроу, о чем портал ЕРЗ недавно писал.

Другие публикации:

Андрей Соболев (АО «ДСК», г. Воронеж): Наш приоритет — комплексное развитие территорий

Договор РЗТ, фиктивный ЖСК, незаконное привлечение средств граждан, уголовное дело, суд...

Комплексное развитие территорий получило подзаконную базу (видео)