Крупные российские банки вновь повысили ставки по ипотеке

С 6 августа несколько крупных российских банков сообщили о повышении ставок по ипотеке в связи с увеличением ключевой ставки ЦБ.

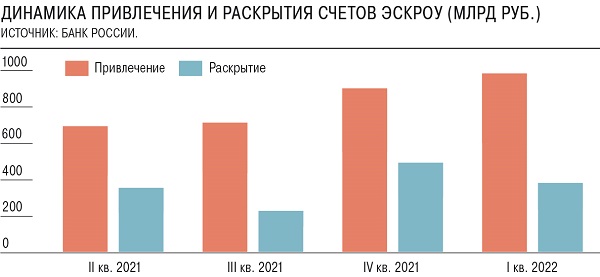

ЕРЗ.РФ

Теперь минимальные ставки по рыночным ипотечным программам Сбера и ВТБ составят 20% и 20,5% соответственно. С 5 августа минимальная ставка по базовой ипотеке в Альфа-Банке равняется 21,09%, приводит ТАСС данные кредитных организаций и маркетингового агентства Marcs.

Сбербанк с 6 августа повысил ставки по жилищным кредитам, минимальная ставка для покупки квартиры на вторичном рынке — 20% при покупке недвижимости на витрине Домклик с учетом страхования жизни, использования сервиса «Юридическая проверка», программы «Ипотека плюс» и при размере первоначального взноса более 20%.

Ставка выросла на 0,3 п. п. от базовой при первоначальном взносе менее 30%, на 0,8 п. п. — при первом взносе от 30% по программам «Приобретение готового жилья», «Загородная недвижимость», «Гараж», «Коммерческая недвижимость» и «Акция для застройщиков».

По программе «Строительство жилого дома» минимальная ставка — 20,6% с учетом скидок. При первоначальном взносе менее 30% она вырастет на 0,6 п. п., а при первом взносе 30% и более — на 1,1 п. п.

В ВТБ повышение по рыночной ипотеке составило от 0,5 п. п. до 1,7 п. п., минимальная ставка при покупке квартиры в 20,5% предлагается будущим зарплатным клиентам банка при условии комплексного страхования, подтверждения дохода и занятости, первом взносе от 30% и крупном размере кредита.

ВТБ обещает увеличить дисконты для зарплатных клиентов. Заемщики, чья заявка на кредит была одобрена до 5 августа, могут рассчитывать на ранее действовавшие ставки до 16 августа включительно.

В Альфа-банке зафиксировано повышение на 1 п. п., до 21,09% — 21,99%. При этом ряд крупных банков уже скорректировали ипотечные ставки на минувшей неделе.

Напомним, что за лето ведущие банки страны, также практически одновременно, повышали ставки несколько раз.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты рассчитали переплату по ипотеке при рыночной ставке

Эксперты: ставки по рыночной ипотеке уже являются заградительными

Эксперты: повышение ключевой ставки ЦБ снизит спрос на ипотеку в пределах от 30% до 50%

Эльвира Набиуллина: Доступность жилья повысится, но не стоит ожидать мгновенной подстройки цен

ЦБ повысил ключевую ставку до 18% годовых (график)

Эксперты объяснили причины нынешнего роста ипотечных ставок

На столичном рынке жилья эксперты ждут падения спроса. Но не цен

Эксперты: рассрочка vs льготная ипотека, кто в выигрыше

Эксперт: в ряде банков ставки по ипотеке выросли до 23%, но спрос сохраняется и торг уместен