Леонид Казинец: 218-ФЗ навсегда снимет вопрос с обманутыми дольщиками

Об этом президент НОЗА, председатель Совета директоров корпорации «Баркли» Леонид Казинец сказал на пленарном заседании Российского инвестиционно-строительного форума.

«Основной целью 218-ФЗ было недопущение в дальнейшем ситуации, когда добросовестный гражданин по действующему закону заключил ДДУ, зарегистрировал его — и не получил свою квартиру. С введением всех последних поправок это будет полностью исключено. Это самое важное следствие закона», — заключил Леонид Казинец.

Вместе с тем, по его словам, в законе достаточно много технических противоречий и некоторые нормы трудноисполнимы. «Эти моменты нужно будет дошлифофывать. Министерство и Дума готовы с нами обсуждать технические поправки в этот закон, которые сделают его более понятным и прозрачным. Закон будет работать. И работать четко», — подчеркнул глава Национального объединения застройщиков жилья.

Далее президент НОЗА остановился на оценке ситуации на рынке новостроек. Он обратил внимание участников заседания, что средняя площадь строящейся квартиры в новостройке уже несколько месяцев составляет 49,2 кв.м. При этом за предшествующие полтора года средняя площадь строящейся квартиры снизилась на 13%. Спрос перестал требовать дальнейшего уменьшения площади квартир. Это хороший признак.

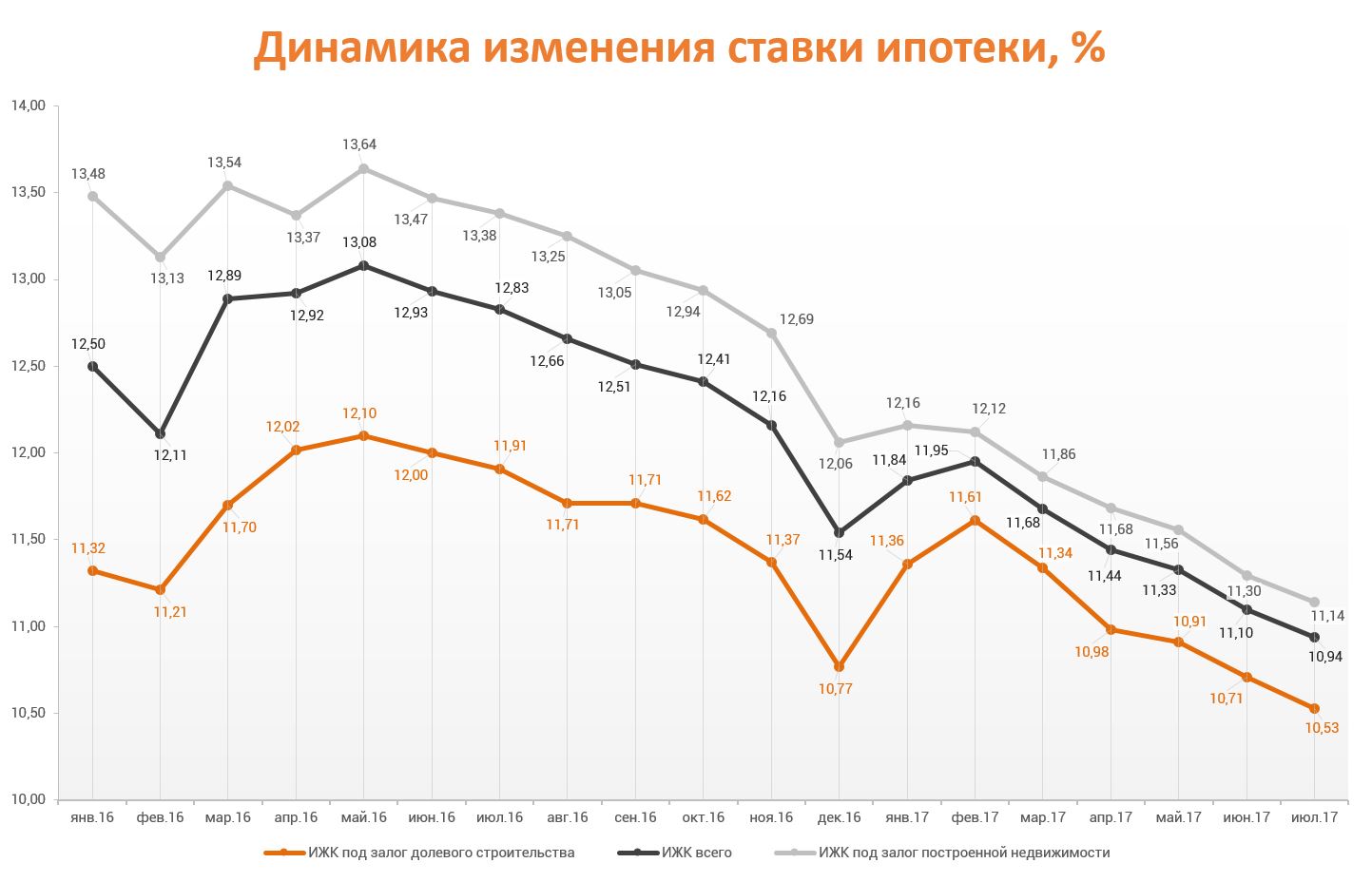

Леонид Казинец отметил, что официальная статистика Банка России показывает существенный рост объемов ипотеки для долевого строительства. Пять месяцев подряд рост составляет не менее 20%.

Причиной роста объема ипотечного кредитования являются рекордно низкие ставки по ипотеке. Средневзвешенная ставка кредитования участников долевого строительства достигла 10,53%.

Президент НОЗА обратил внимание присутствующих на сложившуюся тенденцию к росту цен. Нижняя граница цен на строящиеся квартиры пройдена в мае. После чего цена предложений в новостройках начала расти в среднем по 0,8% в месяц. За три с половиной месяца метр квадратный подрос на 1,7 тыс. рублей или на 2,75% с 62,7 до 64,4 тыс. рублей. «Сегодня жилье в России по соотношению стоимости ипотеки и стоимости квадратного метра и доходов граждан является самым доступным за всю новейшую историю России. Сегодня самое время гражданам подумать, чтобы взять ипотеку на покупку новостройки. Нельзя также забывать про ещё один интересный инструмент. При дальнейшем снижении ставки ипотеки возможно рефинансирование ранее полученного кредита», — отметил в заключении своего выступления Леонид Казинец.

Справка ЕРЗ:

«БАРКЛИ» – инвестиционно-строительная корпорация, основанная в 1993 году. Основные виды деятельности: инвестиции и строительство, девелопмент и управление проектами. Председатель Совета директоров и владелец корпорации «Баркли» – Леонид Александрович Казинец.

С момента основания корпорация построила и ввела в эксплуатацию более 300 объектов недвижимости различного назначения: бизнес-центры в Москве, элитные жилые дома. Знаковые объекты компании: «Клубный Дом» в Зачатьевском переулке, «Дом с французскими окнами», особняк De Luxe в Хилковом переулке (вошли в рейтинг Forbes «100 самых дорогих домов Москвы» в 2010 г), «Баркли Плаза», Barkli Virgin House, Barkli Park и др.

Национальное объединение застройщиков жилья (НОЗА) создано 17 июня 2013 года. В состав НОЗА входят 90 застройщиков жилья из 42 регионов Российской Федерации. Основными целями деятельности НОЗА является представительство и защита интересов застройщиков перед органами государственной власти, иными органами и организациями. НОЗА является важным партнером Минстроя России, обеспечивающим консолидацию мнения застройщиков при выработке государственных решений. НОЗА выступает разработчиком многих нормативных правовых актов в сфере жилищного строительства. НОЗА принимает активное участие в экспертной деятельности по совершенствованию законодательства о долевом строительстве.

Другие публикации по теме:

218-ФЗ: застройщики предлагают проводить аналогию с регулированием банковского сектора

218-ФЗ обеспечит прозрачную работу застройщиков со средствами граждан

Алексей Кудрин: Мы создали слишком свободную среду в долевом строительстве