Льготную ипотеку для чиновников продлили до февраля 2027 года

В 2025-м продолжится эксперимент с льготной ипотекой под 12% для госслужащих. Он стартовал в середине 2024-го и продлится до 1 февраля 2027-го. Финансирование программы контролирует Минфин РФ. РБК рассказал, для кого она предназначена и какое жилье с ее помощью можно купить.

Фото: © WalDeMarus / Фотобанк Лори

Как и по другим видам субсидируемых кредитов, часть процентной ставки по ипотеке для чиновников компенсируется за счет бюджетных средств. Но, как отметило издание, механизм здесь несколько иной.

Если по остальным программам государство субсидирует только процентную ставку, то для чиновников — еще и стоимость самого приобретаемого жилья (хотя и в строго определенных пределах).

В эксперименте примут участие 90 сотрудников пяти ведомств: Минфина, Минтруда, Минстроя, Федеральной налоговой службы (ФНС) и территориальных органов Федерального казначейства. Часть из них в программу включили в прошлом году, остальные присоединятся в 2025-м.

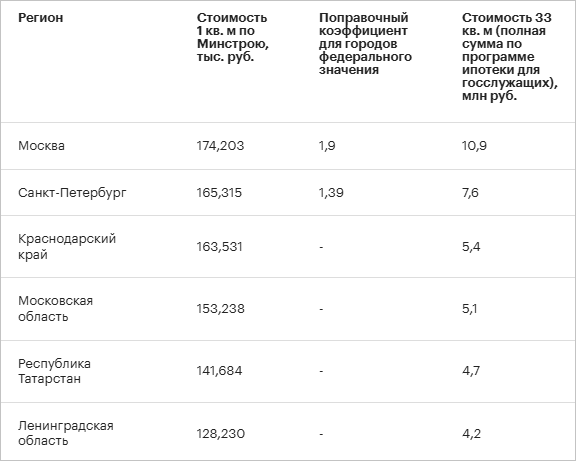

На само жилье под каждого участника выделят сумму, эквивалентную стоимости 33 кв. м в том регионе, где он работает (речь не о конкретных квартирах, выставленных на продажу, а о нормативных ценах, ежеквартально предоставляемых Минстроем).

Фото: lavrushinskiy.ru

Для госслужащих, проживающих в городах федерального значения (Москве, Санкт-Петербурге и Севастополе), сумма увеличивается на поправочный коэффициент, который утверждает Минтруда.

• 25% от этой суммы предназначены на погашение первоначального взноса в банке, где будет взята ипотека;

• 75% пойдет на погашение тела кредита, и деньги будут вноситься равными долями в течение девяти лет.

За счет бюджетных средств частично компенсируется также ипотечная ставка. В конце 2024 года уточнили, что под этим подразумевается разница между действующей ключевой ставкой ЦБ и 12% годовых. Все, что выходит за пределы диапазона, участник программы оплачивает сам.

Максимальная стоимость жилья в некоторых регионах, которое можно будет

купить без доплат по программе ипотеки для госслужащих в 2025 году

Источники: Минстрой, Минтруда, расчеты РБК

По льготной ипотеке для госслужащих можно купить любое жилье и оформить его как в личную, так и в совместную или долевую собственность. Тем, кто хочет полной оплаты из бюджета, нужно рассчитывать, чтобы выделенной суммы хватило.

Требования, предъявляемые к заемщику:

• время работы в госструктуре — не менее года;

• в период действия ипотечного договора трудовой контракт прерываться не должен;

• возраст — не более 35 лет.

Кроме того, необходимо иметь государственные награды, благодарность Президента России либо являться победителем конкурсов «Лидеры России», «Лучший по профессии» или быть участником СВО.

Фото: Сергеев Валерий / Фотобанк Лори

Ипотеку для госслужащих не предоставят тем, кто уже получил какую-либо субсидию на покупку жилья. Зато семьи, у кого в госорганах, вошедших в эксперимент, трудятся оба супруга, могут получить сразу два жилищных кредита.

В отличие от других действующих в России льготных программ под ипотеку для госслужащих у банков нет отдельных предложений, поскольку компенсации выделяются непосредственно госслужащим. Поэтому подать заявку можно в любой кредитной организации, согласовав ее со своим министерством.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Депутаты разработали концепцию новой льготной ипотеки для участников СВО

Эксперты: в регионах с оттоком кадров нужно запустить льготную ипотеку для молодежи

Эксперт рассказала, какие ипотечные программы могут появиться в России в 2025 году

В Госдуме предлагают ввести социальную ипотеку: что это такое и на кого она будет рассчитана

В России могут появиться новые адресные программы льготной ипотеки

Эксперт: льготную ипотеку для чиновников задумали как инструмент против перегрева рынка

Минфин предложит Правительству ввести льготную ипотеку для чиновников