Максимальный размер льготной ипотеки для IT-специалистов увеличен до 15—30 млн руб.

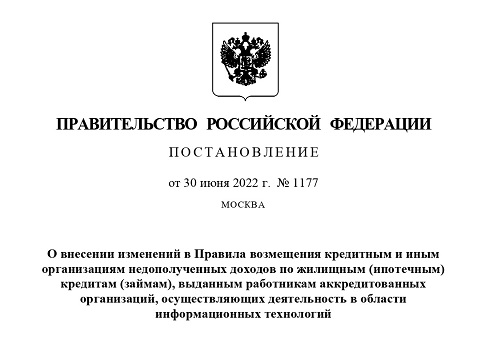

Решение принято в соответствии с постановлением Правительства РФ № 1177 от 30 июня этого года. Михаил Мишустин подробно остановился на новых условиях профильной программы господдержки на заседании президиума Правительственной комиссии по повышению устойчивости российской экономики в условиях санкций, состоявшемся 5 июля.

Фото: www.gazeta.ru

Суть изменений сводится к тому, что максимальный размер ипотечного кредита по ставке до 5%, который могут взять IT-специалисты с использованием льготной ставки, в регионах-миллионниках теперь увеличен с 18 млн до 30 млн руб., в остальных субъектах РФ — с 9 млн до 15 млн руб.

При этом льготная ставка 5% в рамках прежнего кредитного лимита (9 млн и 18 млн руб., соответственно) субсидируется государством, остальная сумма может быть выдана по рыночной или другой субсидируемой ставке (например, застройщиком или банком).

Фото: www.yakutsk.ru

Льготная ипотечная программа для специалистов, работающих в сфере информационных технологий, была запущена Правительством в мае этого года, чтобы поддержать IT-сектор и создать комфортные условия для работников отрасли. Получить льготный кредит на покупку квартиры могут специалисты в возрасте от 22 до 45 лет, работающие в аккредитованных IT-компаниях.

Постановлением №1177 также скорректированы требования по зарплате IT-специалистов, которым доступны льготные кредиты: от 150 тыс. руб. в месяц до вычета подоходного налога (НДФЛ) в городах-миллионниках (ранее речь шла о регионах-миллионниках) и не менее 100 тыс. руб. – в остальных населенных пунктах.

Другие публикации по теме:

Запущен новый сервис для информирования IT-специалистов о льготной ипотеке

В России появилась еще одна льготная ипотечная программа — для IT-специалистов