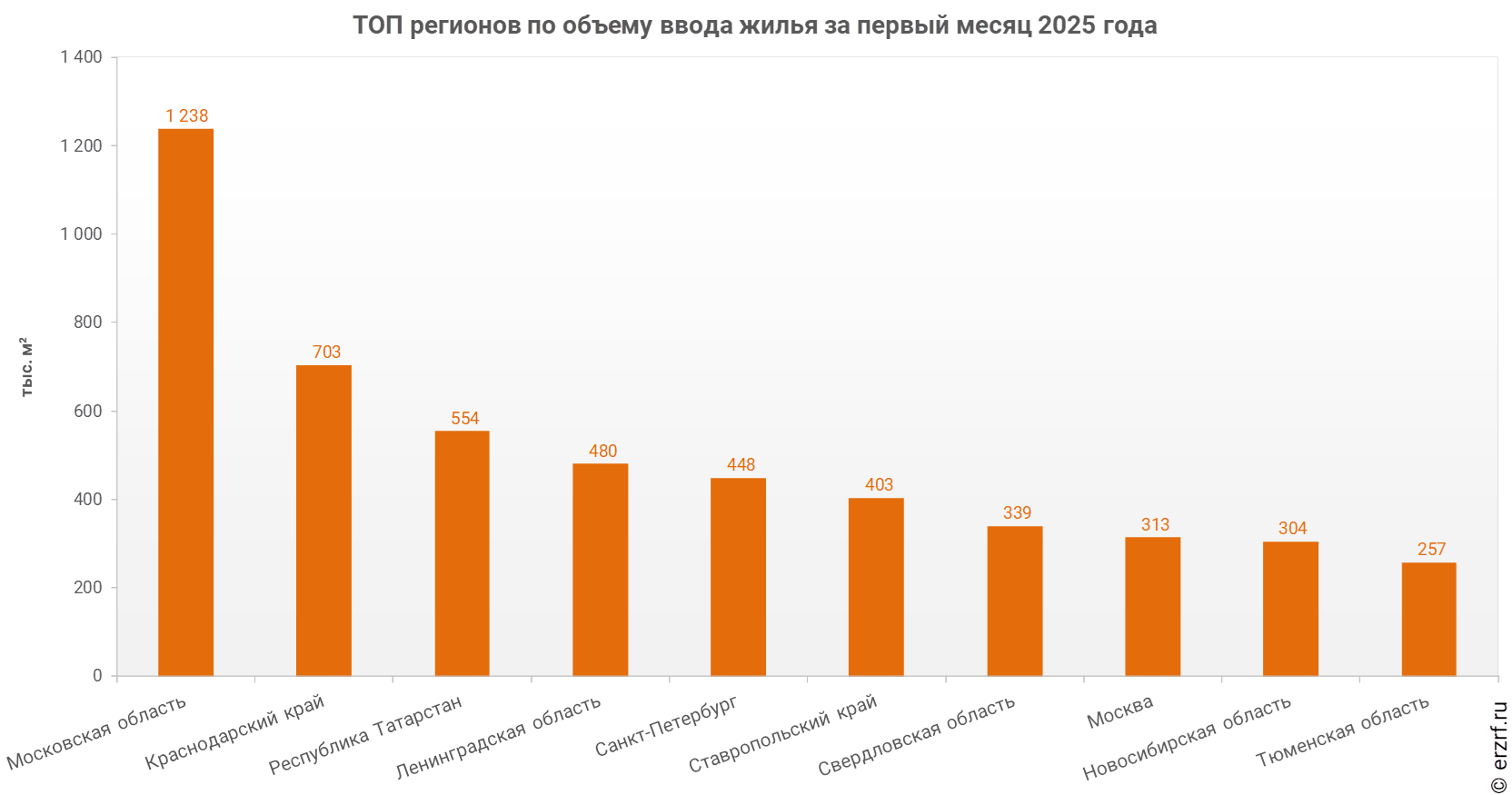

Максимальные объемы ввода жилья за январь 2025 года показали Московская область, Краснодарский край и Республика Татарстан

Рост объема ввода жилья в Московской области за первый месяц по отношению к аналогичному периоду прошлого года составил 18,7%. Из десяти ключевых регионов увеличение объема ввода жилья зафиксировано в четырех субъектах, в шести регионах — снижение.

По данным Росстата, по итогам первого месяца 2025 года в ТОП‑10 регионов по объему ввода жилья вошли Московская область, Краснодарский край, Республика Татарстан, Ленинградская область, Санкт‑Петербург, Ставропольский край, Свердловская область, Москва, а также Новосибирская и Тюменская области.

Среди них наилучшую динамику объема ввода жилья по отношению к аналогичному периоду прошлого года демонстрирует Ставропольский край, где, по данным Росстата, за первый месяц 2025 года объем ввода жилья увеличился на 89,6%.

Место |

Регион |

Ввод жилья, тыс. м² |

Изменение, % |

||

За 1 мес. 2024 г. |

За 1 мес. 2025 г. |

||||

1 |

0 к концу 2024 года |

1 043 |

1 238 |

18,7% |

|

2 |

0 к концу 2024 года |

517 |

703 |

36,1% |

|

3 |

+2 к концу 2024 года |

668 |

554 |

-17,0% |

|

4 |

0 к концу 2024 года |

619 |

480 |

-22,5% |

|

5 |

+5 к концу 2024 года |

561 |

448 |

-20,1% |

|

6 |

+12 к концу 2024 года |

213 |

403 |

89,6% |

|

7 |

−1 к концу 2024 года |

473 |

339 |

-28,4% |

|

8 |

−5 к концу 2024 года |

246 |

313 |

27,1% |

|

9 |

+2 к концу 2024 года |

367 |

304 |

-17,3% |

|

10 |

+3 к концу 2024 года |

410 |

257 |

-37,4% |

|

|

|

|

|

|

© erzrf.ru |

Худшую динамику показывает Тюменская область, где по сравнению с аналогичным периодом прошлого года объем ввода жилья уменьшился на 37,4%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме: