Марат Хуснуллин: в 2022 году ФРТ расселил из аварийных домов 200 тыс. человек

Зампредседателя Правительства РФ Марат Хуснуллин провел заседание наблюдательного совета ППК «Фонд развития территорий» (ФРТ), на котором рассмотрены итоги работы компании в прошлом году и утверждены ключевые показатели эффективности на 2023—2025 годы.

Фото: www.government.ru

Председатель наблюдательного совета ФРТ в числе основных результатов отметил работу компании по федеральному проекту «Обеспечение устойчивого сокращения непригодного для проживания жилищного фонда».

В 2022 году из аварийных домов, по словам Марата Хуснуллина (на фото), было переселено порядка 200 тыс. человек (149% плана).

В нынешнем году высокий темп реализации проекта сохраняется.

Источник: www.фрт.рф

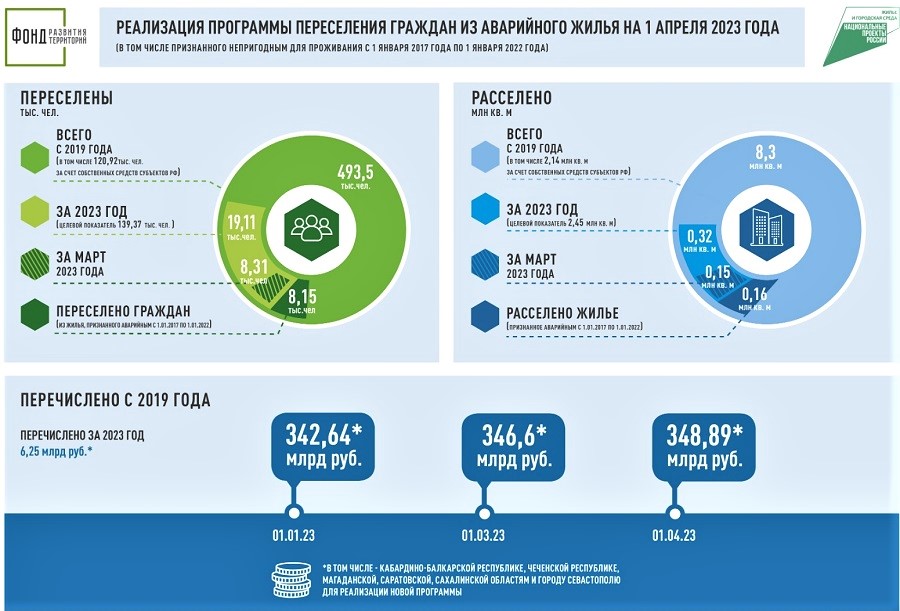

«С каждым месяцем увеличивается число граждан, которые переехали в новые комфортные квартиры. В марте мы переселили 8,3 тыс. человек, было ликвидировано 147,8 тыс. кв. м аварийного жилья», — подчеркнул вице-премьер.

Фото: www.inkazan.ru

Благодаря федеральному проекту, доложил гендиректор ФРТ Ильшат Шагиахметов (на фото), расселяется в том числе и непригодный для проживания жилфонд, признанный таковым с 1 января 2017 по 1 января 2022 года.

«В настоящее время жилищные условия улучшили 8,1 тыс. человек, проживавших в аварийных домах площадью почти 162,7 тыс. кв. м», — уточнил он.

Фото: www.storm24.media

В ходе заседания наблюдательного совета говорилось и о работе, которую ведут специалисты ФРТ в новых российских регионах.

Там было построено три многоквартирных дома для медицинских работников, восстанавливается коммунальная инфраструктура, идет закупка и доставка стройматериалов для ИЖС.

Фото: www.cdnmyslo.ru

Всего по нацпроекту «Жилье и городская среда» планируется переселить 536,6 тыс. человек, ликвидировав 9,5 млн кв. м аварийного фонда.

По данным на 1 апреля 2023 года, сообщил на совещании Марат Хуснуллин, уже расселено 8,3 млн кв. м, новое жилье получили 493,5 тыс. человек.

Будет также «масштабирована и продолжена комплексная программа модернизации коммунальной инфраструктуры», — заявил вице-премьер.

Другие публикации по теме:

Субсидии ФРТ на завершение строительства жилья освободили от казначейского сопровождения

ФРТ будет принимать решение о финансировании мероприятий с учетом достаточности его имущества

За упущения с информацией о возводимых объектах в ЕИСЖС ФРТ заблокировал продажи 339 застройщикам

ФРТ будет самостоятельно готовить проекты решений Правительства РФ о комплексном развитии территории