Марат Хуснуллин: В случае необоснованного завышения цен на стройматериалы необходимо обращаться в ФАС

Курирующий стройкомплекс вице-премьер поручил Минпромторгу совместно с главами регионов в ежедневном режиме мониторить цены на стройматериалы в России, сообщила пресс-служба зампреда Правительства.

Фото: www.tochka-raz.ru

«Сегодня в рамках селекторного совещания я дал поручение Минпромторгу в ежедневном режиме мониторить цены на стройматериалы и в случае их необоснованного повышения обращаться в Федеральную антимонопольную службу», — приводит пресс-служба Марата Хуснуллина (на фото) его слова.

Фото: www.molodeznoe.tv

Вице-премьер также дал поручение регионам подключиться к этой работе и провести оценку строительных мощностей и запасов стройматериалов на местах.

По его словам, в сложившейся экономической ситуации необходимо не только обеспечить доступность стройматериалов, но и создать задел, чтобы в дальнейшем работать в ускоренном режиме.

Фото: www.avatars.mds.yandex.net

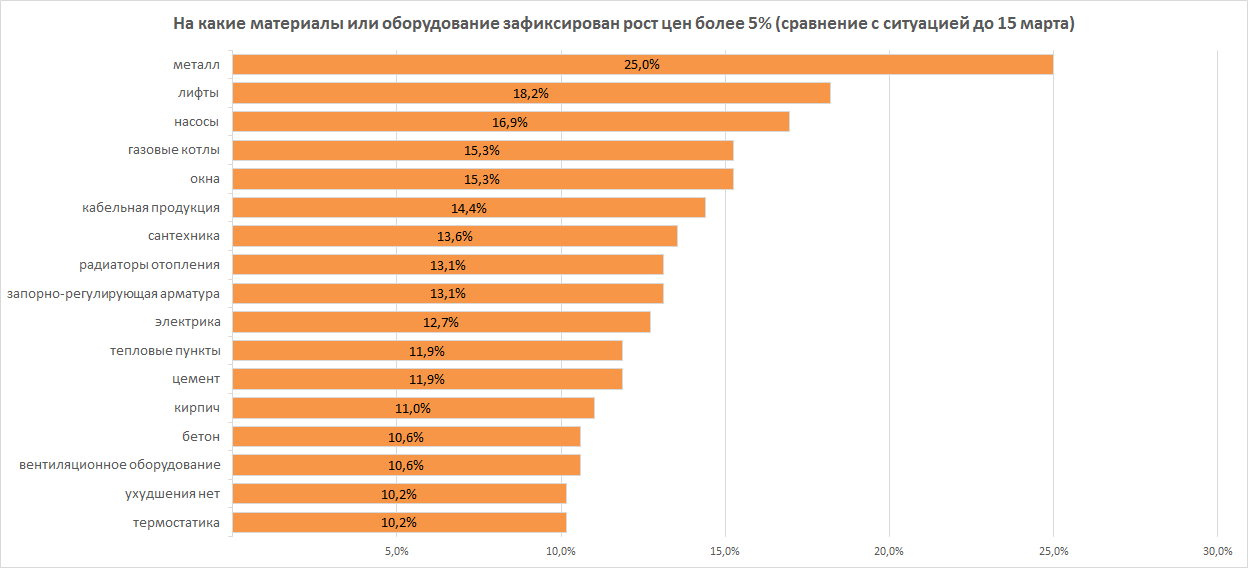

По результатам опроса застройщиков, проведенного на портале ЕРЗ.РФ в период с 14 по 28 апреля, свыше половины (51%) участников заявили о росте цен на материалы по сравнению с 15 марта более чем на 5%.

Чаще всего застройщики отмечают рост цен на металл (25%), лифты (18%) и насосное оборудование (17%).

По результатам аналогичного опроса, проведенного в первой половине апреля, рост цен на металлы и лифты отметило еще больше участников: 36% и 27% соответственно.

Источник: ЕРЗ.РФ

В целом рост цен на стройматериалы входит в пятерку основных проблем застройщиков, которые возникли в связи с распространением коронавирусной инфекции.

Источник: ЕРЗ.РФ

Рост цен на материалы и оборудование беспокоит и подрядчиков. Как показали результаты проведенного среди них опроса, в 14% случаев именно резкий рост цена на стройматериалы является причиной приостановки работ на объекте.

Источник: ЕРЗ.РФ

|

|

Другие публикации по теме:

Большинство строек работает, но из-за кризиса есть угроза дефицита стройматериалов

Жилищная отрасль в условиях пандемии и падения курса рубля: опрос застройщиков

Влияние на отрасль ограничений по коронавирусу. Анкетирование застройщиков

Рост цен на стройматериалы в столице определили беспрецедентные объемы ввода жилья

Эксперты: в августе в Москве на продажу был выставлен рекордный объем жилья — более 1 млн кв. м

Переход на эскроу-счета подстегнул рост рынка стройматериалов

Минстрой: ситуация со стройматериалами не критичная

Минстрой и ФАС России будут проводить мониторинг цен на стройматериалы