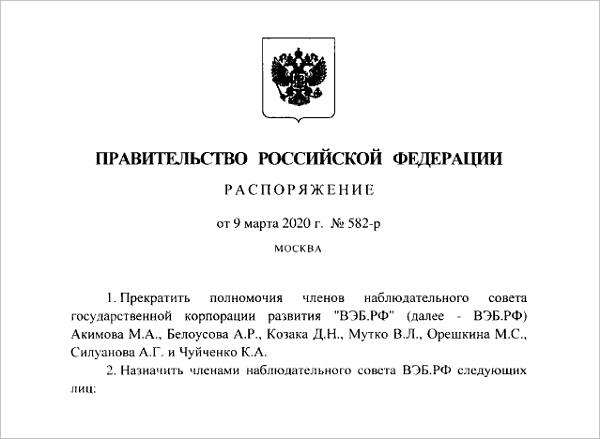

Марат Хуснуллин вошел в новый состав наблюдательного совета госкорпорации ВЭБ.РФ

Данный орган обновлен с учетом нового состава Кабмина распоряжением № 582-р главы Правительства РФ Михаила Мишустина.

Фото: www.tver.ru

В соответствии с данным распоряжением прекращены полномочия членов набсовета ВЭБ.РФ из числа бывших вице-премьеров Правительства РФ — Дмитрия Козака, Виталия Мутко, Константина Чуйченко.

Фото: www.ruspekh.press

Новыми членами набсовета ВЭБ.РФ назначены члены нынешнего состава Кабинета министров: вице-премьер Юрий Борисов, «строительный» вице-премьер Марат Хуснуллин (на фото), министр экономического развития Максим Решетников, вице-премьер — руководитель аппарата Правительства Дмитрий Григоренко.

Фото Михаила Метцеля / ТАСС

Бывший помощник Президента РФ Андрей Белоусов (на фото), бывший вице-премьер Антон Силуанов и экс-министр экономического развития Максим Орешкин переназначены членами наблюдательного совета ВЭБ.РФ уже в новом статусе: первого вице-премьера, министра финансов и помощника Президента РФ соответственно.

Фото: www. www.cashcirculation.ru.jpg

В составе наблюдательного совета остался Игорь Шувалов (на фото), входящий в него как глава госкорпорации ВЭБ.РФ.

Фото: Дмитрий Астахов/POOL/ТАСС

В распоряжении №582-р также сказано, что в соответствии с 82-ФЗ («О государственной корпорации развития «ВЭБ.РФ») председателем наблюдательного совета этой организации является глава Правительства РФ Михаил Мишустин (на фото).

Напомним, что в соответствии с Меморандумом о финансовой политике госкорпорации развития, утвержденным распоряжением Правительства РФ №1510-р от 23.07.2018, за ВЭБ.РФ (бывшая ВЭБ или Внешэкономбанк) закреплена ответственность по финансированию проектов в сфере здравоохранения, сельского хозяйства, образования, связи и телекоммуникаций, научно-инновационного комплекса и строительства, в том числе жилищного.

Фото: www.garantfond-33.ru

Другие публикации по теме:

Экс-руководитель ДОМ.РФ Александр Плутник стал гендиректором компании «Прогород», учрежденной ВЭБ.РФ