Минэкономразвития ошибается, заявляя о росте производства стройматериалов

Данные Росстата говорят, что в лучшем случае имеет место снижение темпов падения.

Фото: www.stroy-etalon.ru

Оценка Минэкономразвития

Данные по спаду в строительстве в октябре-ноябре 2017 года не согласуются с данными по устойчивому росту выпуска стройматериалов, которые фигурируют в мониторинге Минэкономразвития РФ о ситуации в экономике, сообщил Интерфакс.

«Показатели строительства в ноябре остались в отрицательной области (минус 1,1% в годовом сравнении), несмотря на улучшение по сравнению с предыдущим месяцем (минус 3,1% в октябре), — отмечается в обзоре. — Вместе с тем текущие оценки, говорящие о спаде в строительстве, не вполне согласуются с устойчивым ростом в годовом выражении с мая текущего года производства стройматериалов, что свидетельствует о возможности уточнения статистических данных при поступлении более полной информации», — говорится в сообщении Минэкономразвития.

Данные Росстата за январь-ноябрь 2017 года

Портал ЕРЗ сделал анализ данных Росстата по производству стройматериалов в 2017 году. Вот результаты.

Отрицательная динамика:

- Кирпич строительный (включая камни) из цемента, бетона или искусственного камня: — 9,9%

- Кирпич керамический неогнеупорный строительный: — 6,9%

- Блоки стеновые силикатные: — 6,4%

- Блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня: — 4,3%

- Цемент: — 0,7%

Положительная динамика:

- Производство плит из цемента, бетона или искусственного камня: + 9,8%

Анализ динамики производства основных материалов, используемых в строительстве, показывает, что рост, о котором заявило Минэкономразвития, наблюдается только в производстве плит из цемента, бетона и искусственного камня. По всем остальным материалам — падение.

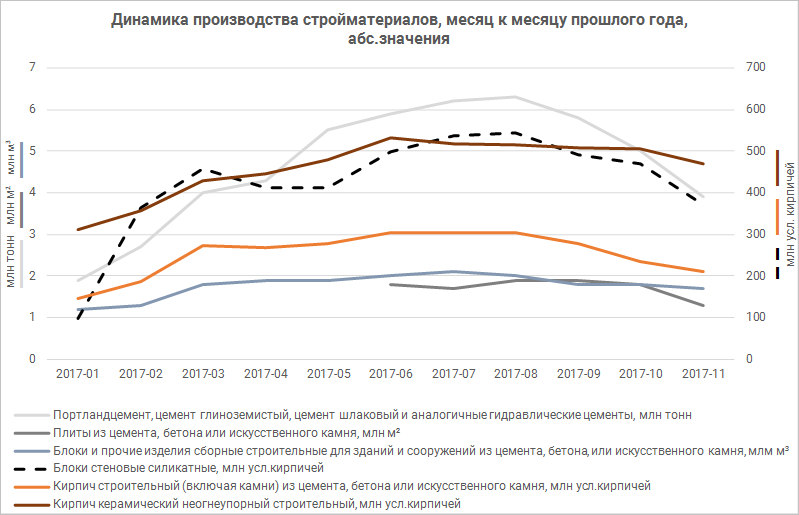

Так, по данным Росстата производство плит из цемента, бетона или искусственного камня за январь‑ноябрь 2017 года составило 15,2 млн м², что на 9,8% больше объема производства за январь‑ноябрь 2016 года. С июня 2017 года ежемесячное производство этих стройматериалов превышало аналогичные показатели 2016 года.

Производство цементов (портландцемент, цемент глиноземистый, цемент шлаковый и т.п.) в течение года показывало преимущественно отрицательную динамику, но во втором полугодии трижды зафиксирован рост. В итоге за январь‑ноябрь объем производства составил 51,9 млн т, а отставание от 2016 года — всего 0,7%.

Блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня за год показали объем производства в размере 19,8 млн м³. Минимальный прирост к прошлому году (в январе — 0,5%, в мае — 2,3%) был с лихвой компенсирован 5—15-процентным падением в прочие месяцы. В итоге результат за январь‑ноябрь — минус 4,3%.

Блоки стеновые силикатные весь год показывали отрицательную динамику на уровне 5—10%, а в ноябре — почти минус 20%. В итоге за январь‑ноябрь накопленное отставание от 2016 года составило 6,4% при объеме производства 4,8 млрд условных кирпичей.

Кирпич строительный (включая камни) из цемента, бетона или искусственного камня отстает от 2016 года на 9,9% (за январь‑ноябрь произведено 2,8 млрд условных кирпичей). Начиная с февраля наблюдалось ежемесячное отставание от показателей предыдущего года.

Кирпича керамического неогнеупорного строительного за 11 месяцев 2017 года произведено 5,2 млрд условных штук, что на 6,9% меньше аналогичного показателя 2016 года.

Говорить о росте не приходится

Если все вышеперечисленные основные стеновые материалы перевести в кубические метры, то объем их производства в январе‑ноябре 2017 года составит около 320 млн м³, и это будет на 6,1% меньше аналогичного расчетного значения на январь‑ноябрь 2016 года. Более того, показавшее положительную динамику производство плит из цемента составляет лишь 1% физического объема в «кубах», и никоим образом переломить совокупную отрицательную динамику не может.

Как видно из приведенных графиков, говорить о росте производства стройматериалов, к сожалению, не приходится. В лучшем случае можно наблюдать лишь снижение темпов падения.

Другие публикации по теме:

Росстат: в ноябре в строительной отрасли продолжилась стагнация