В 2024 году спрос на недвижимость упал, и конкуренция за покупателя выросла. Специалисты агентства комплексного интернет-маркетинга Artsofte Digital провели исследование, изучив основные рекламные каналы и определив инструменты, которые могли бы привлечь больше лидов (потенциальных клиентов). Своими выводами они любезно поделились с порталом ЕРЗ.РФ.

Фото: © Татьяна T / Фотобанк Лори

Как повысить качество входящих обращений, какие посадочные страницы лучше всего конвертируют трафик в заявки, в каких каналах лиды наиболее качественные, является ли стоимость лида в 20 тыс. руб. нормой, — сегодня, как отметили аналитики, это главные вопросы для застройщиков

Фото: Artsofte Digital

«Чтобы ответить на них, мы проанализировали эффективность наших рекламных кампаний, охватив 63 ЖК от эконом- до бизнес-класса в 23 городах России», — пояснил CEO Artsofte Digital Александр Торичко (на фото).

Для этого, по его словам, были собраны данные за последние три года, и на их основе составлен сплит эффективных рекламных каналов для лидогенерации.

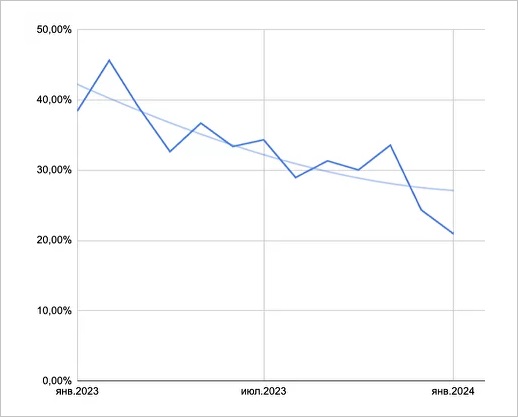

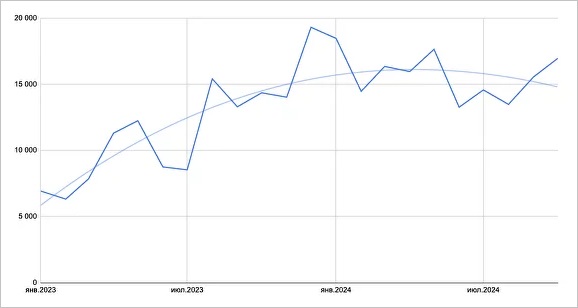

Динамика конверсии из уникального лида в целевой с января

2023 года по январь 2024-го

Источник: artsofte.digital

Конверсия из уникального лида в целевой

Средняя конверсия из уникального лида в целевой постоянно падает. Согласно статистике агентства, с января 2023 года по январь 2024-го этот показатель снизился почти в два раза — с 40% до 20%.

Основные причины:

• проблема ботов и фрода (от англ. fraud — «мошенничество», «обман», искусственное накручивание рекламных показателей — Ред.) стала массовой, из-за чего появилось больше фейковых заявок;

• повсеместное применение быстрых лидогенераторов (например, квизов и чат-лендингов), с помощью которых охватывается «холодная» аудитория, находящаяся на ранних этапах воронки продаж.

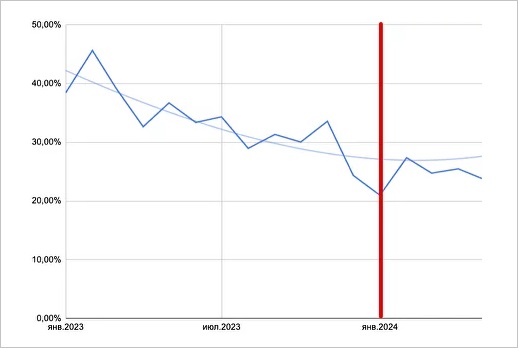

«Год назад мы начали бороться с фродом. "Переобучили" и перезапустили рекламные кампании, — рассказал Александр Торичко и добавил: — За месяц работы, к февралю, нам удалось повысить конверсию на 23%».

Динамика конверсии из уникального лида в целевой: в феврале

2024 года конверсия выросла до 27%

Источник: artsofte.digital

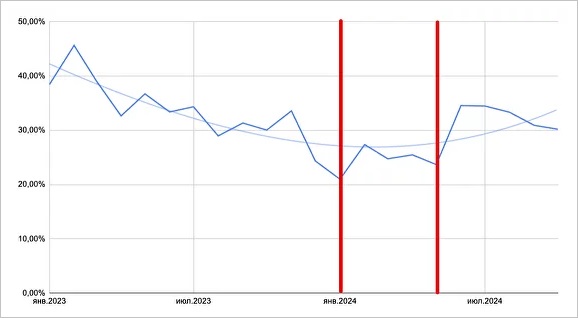

С марта конверсия вновь начала снижаться, и это было связано с ажиотажем на льготную ипотеку после новостей про ее отмену. Очень много людей, которые не планировали покупать жилье, изменили свое решение. Поэтому обращений стало больше.

В июне агентство протестировало антифрод-систему, отсеяв часть заявок и повысив качество обращений на 40%. После этого данная опция для всех клиентов на этапе запуска новых проектов стала обязательной.

Динамика конверсии из уникального лида в целевой: в июне конверсия

выросла до 35%

Источник: artsofte.digital

«На сегодняшний день средняя конверсия на наших проектах составляет 25% — 30%», — заверил руководитель Artsofte Digital.

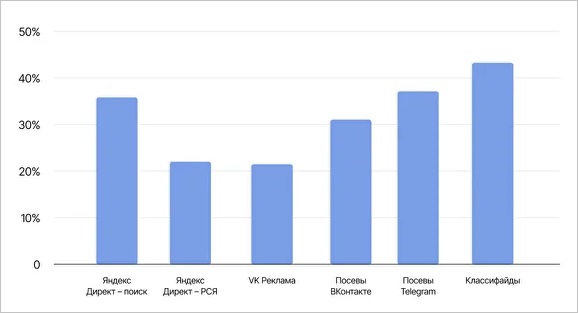

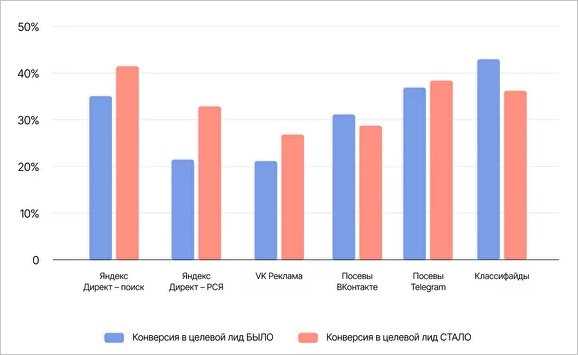

Средняя конверсия из уникального в целевой лид по рекламным каналам

за первую половину 2024 года — до внедрения антифрод-систем

Источник: artsofte.digital

Конверсия рекламных каналов

В первой половине прошлого года (до внедрения антифрода) наиболее высокая конверсия из уникального лида в целевой была в классифайдах — 43%.

В посевах ВКонтакте она составила 31%, в поиске Яндекса — 36%, в Telegram — 37%. Самая низкая — в VK Рекламе — 21% и в РСЯ (рекламная сеть Яндекса) — 22%.

Средняя конверсия из уникального в целевой лид по рекламным каналам

до и после внедрения антифрод-систем

Источник: artsofte.digital

После внедрения антифрода конверсия в поиске Яндекса выросла с 35% до 41%, в РСЯ — с 22% до 33%. Это произошло благодаря тому, что удалось отсеять ботов, на которых тратился бюджет.

В VK Рекламе конверсия выросла с 21% до 27% (благодаря работе над лид-формами), в остальных каналах показатель почти не изменился.

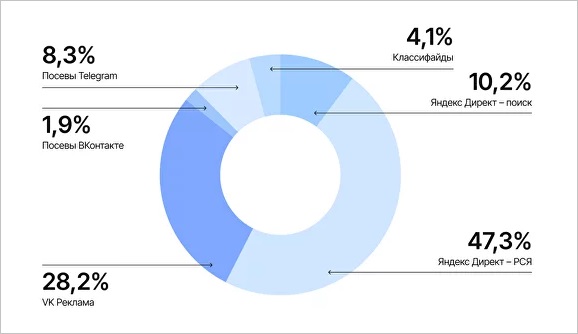

Распределение уникальных лидов в разрезе рекламных каналов

Источник: artsofte.digital

Количество лидов по рекламным каналам

Больше всего уникальных лидов приносит РСЯ — 47%. На втором месте — VK Реклама (28%). На третьем — поиск Яндекса (10%). Далее идут посевы в Telegram-каналах (8%), классифайды (4%) и публикации ВКонтакте (1,9%).

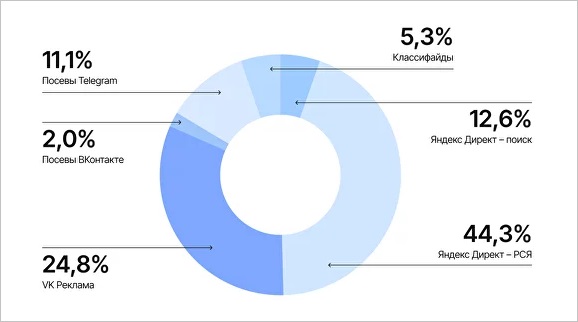

Распределение целевых лидов в разрезе рекламных каналов

Источник: artsofte.digital

После анализа источников эксперты зафиксировали снижение доли посевов в лидогенерации застройщиков:

• 2022 год — 48% всех уникальных лидов в Telegram и ВКонтакте;

• 2023-й — 23%;

• 2024-й — 13%.

Как считают аналитики, это связано с тем, что в 2022-м данные каналы мало кто применял в сфере недвижимости. Соответственно, при невысокой конкуренции там можно было быстрее найти клиента, да и стоило это дешевле.

Что касается целевых лидов, то на первом месте здесь находится РСЯ с 44%. Далее следуют VK Реклама (25%), поиск Яндекса (13%), Telegram-каналы (11%).

Меньше всего лидов приносят классифайды (5%) и посевы ВКонтакте (2%).

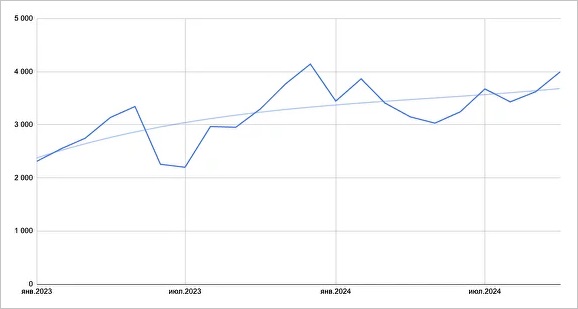

Динамика стоимости уникального лида с января 2023 года по октябрь 2024-го

Источник: artsofte.digital

Стоимость уникального лида

Статистика по стоимости уникального лида за последние три года:

• 2022 год — 2 200 руб.;

• 2023-й — 2 800 руб. (+27%);

• 2024-й — 3 500 руб. (+25%).

Динамика стоимости целевого лида с января 2023 года по октябрь 2024-го

Источник: artsofte.digital

Стоимость целевого лида

Статистика по стоимости целевого лида в проектах Artsofte Digital за последние три года:

• 2022 год — 7 600 руб.;

• 2023-й — 12 700 руб. (+67%);

• 10 месяцев 2024-го — 15 600 руб. (+23%).

«В прошлом году нам в целом удалось сдержать стоимость целевого лида. Она увеличилась только на уровень медиаинфляции, сравнимый со ставками ЦБ», — заявил Александр Торичко.

При этом по итогам года, считает эксперт, эффект от роста ставки ЦБ и отмены льготной ипотеки проявится более существенно, и рост составит не 23%, а 27% — 30%.

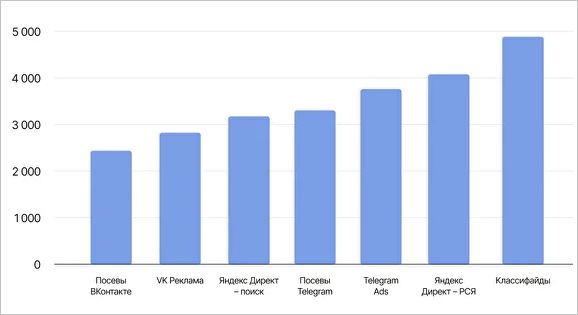

Градация рекламных каналов по стоимости за уникальный лид в порядке

возрастания

Источник: artsofte.digital

Стоимость лидов по рекламным каналам

В целом аналитика показала, что в 2024-м самые дешевые уникальные лиды приносил ВКонтакте: 2 400 руб. — по средней стоимости, 2 900 руб. —с таргетированной рекламы. Наиболее дорогие — в классифайдах (4 900 руб.) и РСЯ (4 000 руб.).

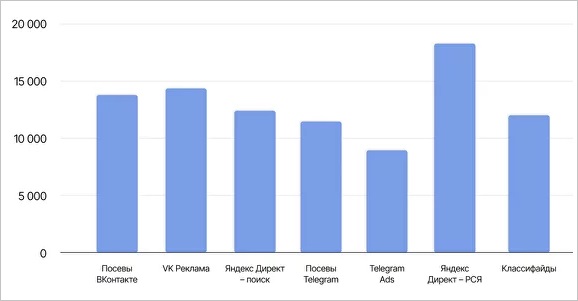

Стоимость целевых лидов поканально

Источник: artsofte.digital

Целевые лиды:

• Telegram Ads — 9 000 руб. (аукцион там еще не перегрет, и канал не заспамлен рекламой застройщиков);

• Telegram-каналы — 11 500 руб.;

• классифайды — 12 000 руб.;

• поиск Яндекса — 12 500 руб.;

• РСЯ — 18 000 руб.

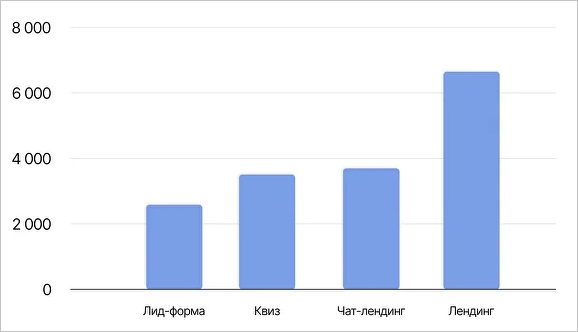

Стоимость уникального лида по посадочным страницам

Источник: artsofte.digital

Стоимость лидов по посадкам

Уникальные лиды:

• ВКонтакте — 2 500 руб.;

• квизы и чат-лендинги — по 3 600 руб.;

• лендинги и сайты ЖК — 6 500 руб.

Стоимость целевого лида по посадочным страницам

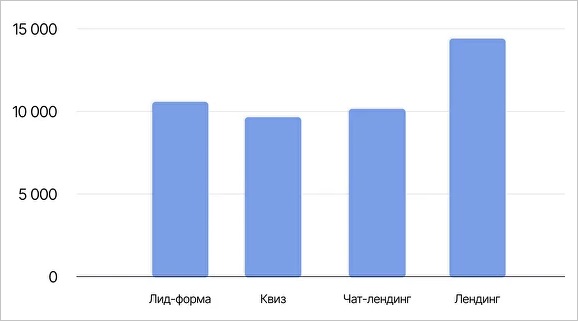

Источник: artsofte.digital

Целевые лиды:

• квизы — 9 800 руб.;

• чат-лендинги — 10 000 руб.;

• ВКонтакте — 10 500 руб.;

• лендинги — 14 000 руб.

Инструменты лидогенерации застройщиков в 2025 году

В 2025 году агентство планирует привязывать KPI команды к встречам и бронированию.

«Для этого создаем свой call-центр, чтобы забирать валидацию лидов себе и меньше времени тратить на переговоры с застройщиками об обработке обращений», — рассказал Александр Торичко.

Будут тестироваться сегменты рынка и DMP-платформы, в которых есть данные из банков о покупках пользователей. Это, по убеждению специалистов, поможет понять платежеспособность клиентов для подбора подходящей аудитории.

«Также мы хотим активнее оптимизировать рекламные кампании по офлайн-конверсиям, — добавил CEO Artsofte Digital и уточнил: — Создание call-центра и своей промежуточной CRM-системы (Customer Relationship Management — система для управления взаимоотношениями с клиентами — Ред.) позволит стандартизировать выгрузку в наш рекламный кабинет».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Как завершение льготной ипотеки повлияло на рекламу рынка жилья

Договоры на установку и эксплуатацию рекламных конструкций будут продлеваться без торгов

За спам-звонки и рекламные сообщения придется заплатить больше

В ФАС ответили на просьбу руководства РСПП разъяснить вопросы квалификации рекламы застройщиков

Правительство РФ: рекламные обещания застройщиков нельзя считать публичной офертой

Чаще всего застройщики применяют искусственный интеллект в маркетинге, рекламе и взаимодействии с покупателями

Эксперты выяснили, какие интернет-каналы лидогенерации эффективны для застройщиков и откуда идут самые дешевые лиды

ФАС будет проверять застройщиков при размещении рекламных объявлений о продаже квартир со скидкой более 20%

РСПП направит в ФАС предложения по совершенствованию закона о рекламе и вопросы по маркировке интернет-рекламы

РСПП приглашает на расширенное заседание комиссии по жилищной политике «Реклама в девелопменте: новые законы и инициативы»