Минфин не прогнозирует роста цен на жилье в связи с переходом отрасли на проектное финансирование

Замминистра Алексей Моисеев даже полагает, что введение счетов эскроу вызовет удешевление ипотеки. Но для реализации столь светлых перспектив необходимо решить сложную задачу по сохранению объема вывода новых проектов, считают эксперты Института развития строительной отрасли.

Фото: www.itd2.mycdn.me

Переход отрасли на проектное финансирование с использованием эскроу-счетов для расчетов с дольщиками не вызовет роста цен на жилье в новостройках, более того — удешевит ипотеку.

Об этом заявил замминистра финансов Алексей Моисеев во вторник в интервью программе «Доброе утро» на телеканале «Россия-1».

Фото: www.coinbit.one

Своей первый тезис замминистра аргументировал тем, что выплата процентных ставок по банковским кредитам (в рамках схемы проектного финансирования) для застройщика примерно также затратна, как и сегодняшние скидки покупателям квартир на начальной стадии возведения дома.

Но с наступлением эры проектного финансирования такие скидки потеряют смысл и будут упразднены, а значит одна статья расходов будет просто компенсирована другой.

«Если человек покупает на этапе фундамента, допустим, на 30% дешевле, то вот эти 30% разницы по сути и есть процентная ставка за пользование деньгами, — цитирует Моисеева ТАСС. — По большому счету, мы здесь не видим серьезных причин для роста цен».

Фото: www.6422570.ru

Что касается ипотеки, то она подешевеет с введением расчетов через эскроу-счета, по мнению Моисеева, потому что «банки будут понимать, что защита выше», а значит нет нужды подстраховывать свои риски излишним повышением процентных ставок для заемщиков.

Но не все представители экспертного сообщества согласны с таким взглядом на вещи.

Так, главный аналитик ООО «Институт развития строительной отрасли» (ИРСО) Виталий Лапшин убежден, что риски роста цен на первичное жилье после перевода отрасли на эскроу-счета, идут совершенно не с той стороны, о которой говорит уважаемый заместитель министра финансов.

Фото: www.sip-rost.ru

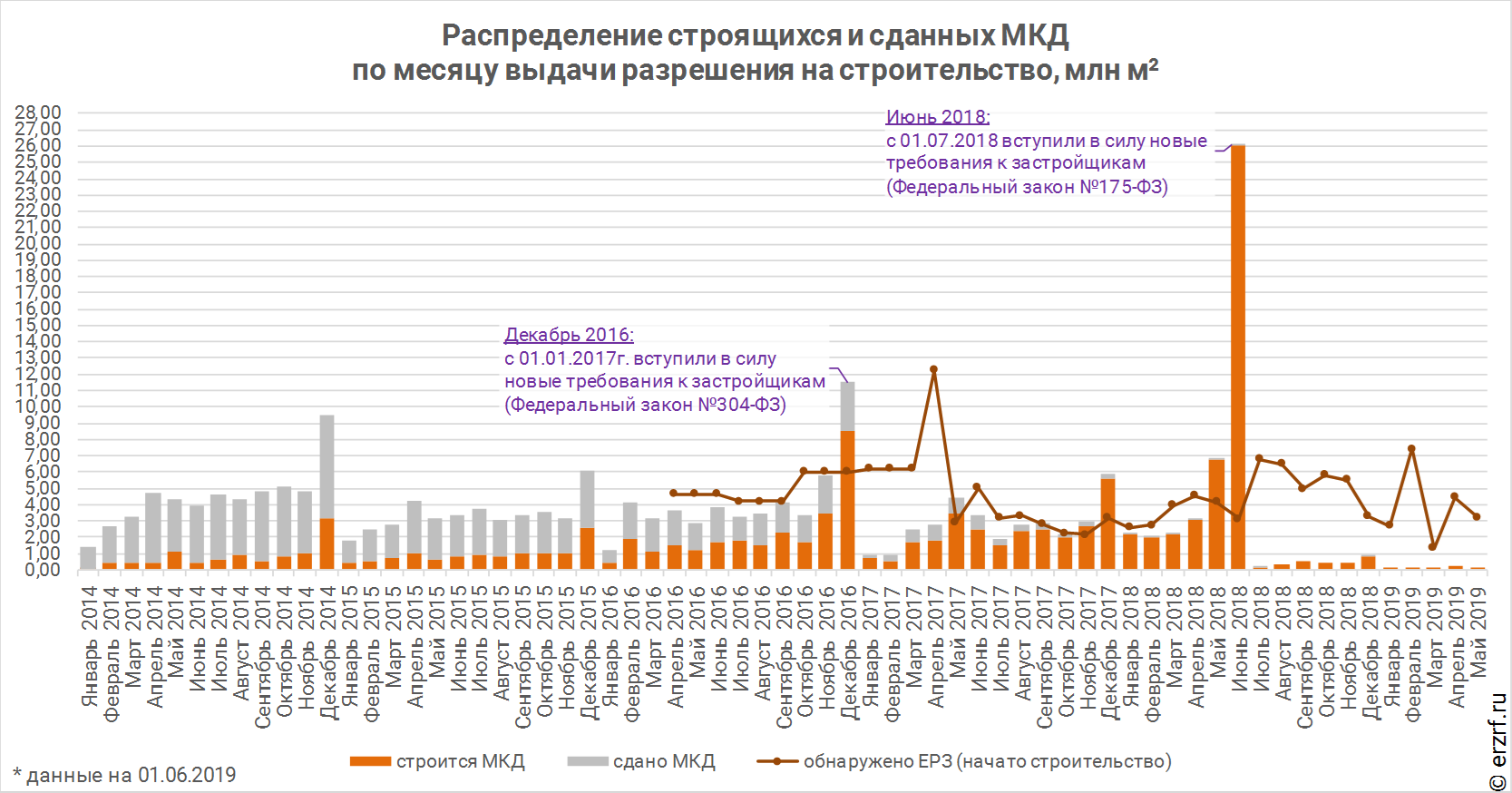

Они вытекают из того обстоятельства, обращает внимание Лапшин, что застройщики уже год не получают новых разрешений на строительство (РС). Это, в свою очередь чревато сокращением предложений на рынке уже в недалеком будущим, а чем меньше предложений — тем выше цена.

«Пока девелоперам хватает старых запасов РС, поэтому поддерживается достаточный уровень вывода в стройку и в продажу новых проектов (см. график выше), но этот поток иссякает», — констатирует главный аналитик ИРСО и делает вывод: «Сейчас у Правительства на первый план должна выйти задача обеспечения возобновления выдачи РС в прежнем объеме. Если с этой задачей удастся справиться, то роста цен не будет. Если не удастся, то рост цен неизбежен из-за дефицита предложения», — резюмирует эксперт.

Фото: www.tramis.ru |

Фото: www.mymatrix.ru |

Другие публикации по теме:

Застройщики перестали получать разрешения на строительство (графики)

Минфин: ставки по ипотеке снизятся уже во второй половине текущего года

Минфин внес предложение расширить число банков, работающих со счетами эскроу