Министр строительства Крыма уволен из-за ситуации с дольщиками

Так объяснил отставку Сергея Кононова глава Республики Крым Сергей Аксенов.

Фото: www.ruinformer.com

Как сообщило Управление информационной политики Министерства внутренней политики, информации и связи информации Республики Крым, Сергей Кононов (на фото) покинул должность республиканского министра строительства и архитектуры, написав заявление на увольнение по собственному желанию.

По крымским меркам 41-летнего Сергея Кононова можно назвать правительственным долгожителем, отмечают местные СМИ: свой пост он занял более 4 лет назад — 15 октября 2014 года.

Фото: www.crimeapress.info

Комментируя отставку Кононова, курирующий строительную сферу вице-премьер Евгений Кабанов (на фото) сообщил о предстоящей реструктуризации ведомства.

«С 2014 года министерством была проделана большая работа по вхождению Крыма в юридическую плоскость Российской Федерации в строительной отрасли, — отметил Кабанов. — Данное кадровое решение связано с предстоящей масштабной реструктуризацией Минстроя РК. Так, планируется объединение министерства и Службы капитального строительства Республики Крым в единую структуру».

По его словам, данная мера необходима «для осуществления более тесного сотрудничества, продуктивной и качественной работы ведомств, решения новых совместных задач».

Фото: www.bditelnost.info

А вот глава Республики Крым Сергей Аксенов (на фото), комментируя отставку Кононова, был более жестким в оценках его работы. По его словам, была создана неэффективная структура управления отраслью и отсутствовал механизм оформления жилья дольщиков.

«Необходима была реорганизация, — подчеркнул Сергей Аксенов, пояснив: — Мы видим ситуацию, связанную с большим количеством дольщиков по заключенным соглашениям в 2014 году собственниками земельных участков, в результате которой более 1 400 людей потеряли возможность легализовать свое жилье в силу того, что нет механизма оформления», — заключил он.

Как ранее сообщал портал ЕРЗ, в ноябре Правительство РФ до 2022 года продлило для полуострова особые нормы в сфере градостроительства, до 2023 года — в сфере имущественных и земельных отношений.

Фото: www.mordovia-news.ru

Кроме того, республике будет предоставлена отсрочка по применению кадастровой стоимости для расчета земельного налога и арендной платы: дата введения этого налога перенесена на 1 декабря 2020 года вместо запланированного 2019 года.

По словам республиканских властей, все это сделано для «завершения оформления и переоформления прав граждан и юрлиц на земельные участки и другие объекты недвижимости, а также для реализации масштабных инфраструктурных проектов».

В августе глава Минстроя России Владимир Якушев (на фото) признал: поправки в федеральное законодательство, вступившие в силу с 1 июля 2018 года, были написаны для всех регионов, однако Крым имеет массу особенностей, которые придется рассмотреть дополнительно.

Фото: www.uralpolit.ru

«По ряду позиций организации, работающие в Крыму, не подходят под те финансовые ограничения, которые мы прописали», — заметил тогда министр и пообещал региону в сотрудничестве с другими органами исполнительной власти обеспечить определенные временные послабления «на уровне закона или подзаконного акта».

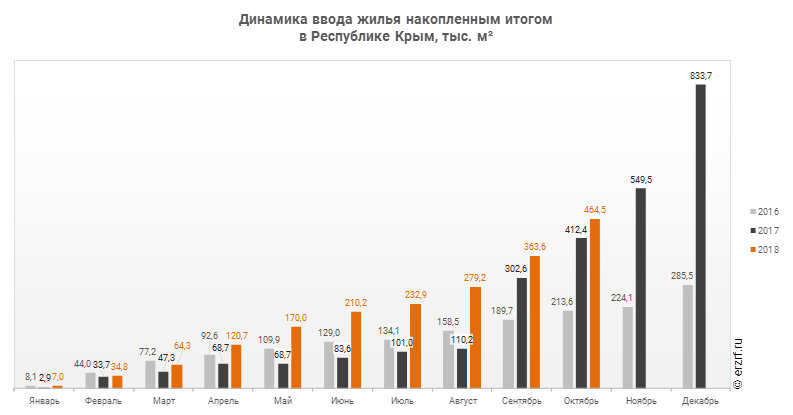

По итогам 2017 года в Крыму введено в эксплуатацию 833,7 тыс. кв. м жилья, что по данным ЕРЗ на 192,0% или на 548,1 тыс. м2 больше, чем за аналогичный период 2016 года. По этому показателю полуостров занял третье место в Южном федеральном округе после Краснодарского края и Ростовской области.

Фото: www.c-pravda.ru

Вместе с тем, как отмечают СМИ, в республике остаются нерешенными несколько системных проблем. В их числе самовольное строительство по сомнительным документам украинского периода, уплотнительная застройка в крупных городах за счет зеленых зон, затянувшееся утверждение генпланов и схем планировки территорий муниципалитетов, что развязывает руки недобросовестным девелоперам.

Кроме того, из года в год срываются сроки строительства новых объектов в рамках ФЦП, и власти республики сетуют на плохое освоение средств, выделенных на капстроительство из федерального бюджета.

При этом, как неоднократно информировал портал ЕРЗ, Республику Крым продолжает сотрясать череда коррупционных скандалов, связанных с преступлениями высокопоставленных чиновников, в том числе из сферы строительства.

Фото: www.cod34.ru

Так, в ноябре сообщалось о том, что Мосгорсуд оставил без изменений решение об аресте заместителя председателя Совета министров Республики Крым Виталия Нахлупина, курировавшего в регионе инфраструктурные проекты. Задержание вице-премьера связано с нарушениями в сфере ремонта и строительства дорог, а также при проведении тендеров по объектам ФЦП.

Также в ноябре портал ЕРЗ писал и об отмене меры пресечения в виде домашнего ареста для главы Службы капстроительства Республики Крым Светланы Моравской. Чиновницу обвиняют в злоупотреблении должностными полномочиями в период, когда она возглавляла аналогичную структуру в Поволжье — дирекцию ГКУ «Управление капитального строительства Самарской области».

К слову, именно Службу капстроительства, как уже сказано выше, в рамках реструктуризации правительственных органов РК решено объединить с республиканским Минстроем, который до недавнего времени возглавлял подавший в отставку Сергей Кононов.

Фото: www.krimavtotrans.info

Другие публикации по теме:

Москва дает Крыму отсрочку по налогам и усилению контроля в строительной сфере

Вице-премьер Крыма, курирующий инфраструктурные проекты и реализацию ФЦП, оказался за решеткой

За что главу службы капстроительства Крыма взяли под стражу в Самаре

Правила долевого строительства в Крыму могут измениться

Новое для застройщиков в градостроительном законодательстве с 1 января 2018 года

Застройщикам Крыма могут быть даны послабления в соблюдении правил долевого строительства

Правила долевого строительства в Крыму могут измениться