Минстрой дополнительно сообщил рекомендуемые индексы изменения сметной стоимости на I квартал 2021 года

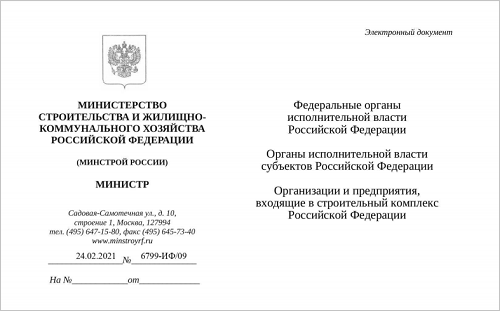

На интернет-портале Минстроя России опубликовано письмо ведомства от 24.02.2021 №6799-ИФ/09 ««О рекомендуемой величине индексов изменения сметной стоимости строительства в I квартале 2021 года, в том числе величине индексов изменения сметной стоимости строительно-монтажных работ, индексов изменения сметной стоимости пусконаладочных работ».

Фото: www.obrazilla.ru

В дополнение к письмам №1886-ИФ/09 от 22.01.2021, №3290-ИФ/09 от 30.01.2021, №5363-ИФ/09 от 12.02.2021 Минстрой России подготовил новые рекомендуемые величины индексов изменения сметной стоимости строительства в I квартале 2021 года, в том числе величине индексов изменения сметной стоимости строительно-монтажных работ.

В дополнение к указанному письму ведомство сообщило о рекомендуемой величине индексов изменения сметной стоимости строительства (СМР) в I квартале 2021 года, в том числе величине индексов изменения сметной стоимости СМР, индексов изменения сметной стоимости пусконаладочных работ (ПР).

В качестве приложения к данному письму включены:

• индексы изменения сметной стоимости СМР и ПР по объектам строительства, определяемых с применением федеральных и территориальных единичных расценок, на 1 квартал 2021 года;

• индексы изменения сметной стоимости по элементам прямых затрат по объектам строительства, определяемых с применением федеральных и территориальных единичных расценок, на 1 квартал 2021;

Фото: www.b2bplankonzept.de

• индексы изменения сметной стоимости СМР по объектам строительства «Автомобильные дороги» и «Искусственные дорожные сооружения», определяемых с применением федеральных и территориальных единичных расценок на I квартал 2021 года.

• индексы изменения сметной стоимости СМР, определяемых с применением отраслевой сметно-нормативной базы на I квартал 2021 года.

Одновременно сообщается, что индексы для субъектов РФ, которые отсутствуют в Приложениях к письмам №1886-ИФ/09 от 22.01.2021, от №3290-ИФ/09 от 30.01.2021, №5363-ИФ/09 от 12.02.2021, будут сообщены дополнительно.

Фото: www.omskrielt.com

Другие публикации по теме:

Утверждены нормативы сметной прибыли по видам работ

Минстрой уточнил рекомендуемые индексы изменения сметной стоимости на I квартал 2021 года

Индексы изменения сметной стоимости на IV квартал 2020 года скорректированы

Утверждены индексы изменения сметной стоимости на I квартал 2021 года

Утверждены индексы изменения сметной стоимости на IV квартал 2020 года

Разработана методика определения стоимости работ по инженерным изысканиям