Заседание комиссии РСПП по жилищной политике «Цены на новостройки. Возможно ли снижение» с участием глав профильных комитетов Госдумы РФ Анатолия Аксакова, Сергея Пахомова, замминистра строительства и ЖКХ РФ Никиты Стасишина состоится 22 ноября в онлайн-формате. Приглашаются застройщики и представители СМИ. Требуется регистрация.

«Совсем обнаглели»

Как сообщал портал ЕРЗ.РФ, 15 ноября председатель Комитета Госдумы РФ по финансовому рынку Анатолий Аксаков (на фото ниже) заявил журналистам, что «застройщики просто обнаглели, взвинтили цену в два раза по сравнению с тем, что было пару лет назад, и не снижают цены, ждут, пока ситуация изменится». По его мнению, жизнь заставит застройщиков продавать жилье по рыночной цене, «а не по такой, по которой они хотят впаривать, такая ситуация будет».

Фото: rspp.ru

Заявление главы комитета Госдумы широко подхватили СМИ. Новость с громким заголовком «В Госдуме назвали застройщиков в России обнаглевшими» вошла в ТОП-3 ленты Дзена.

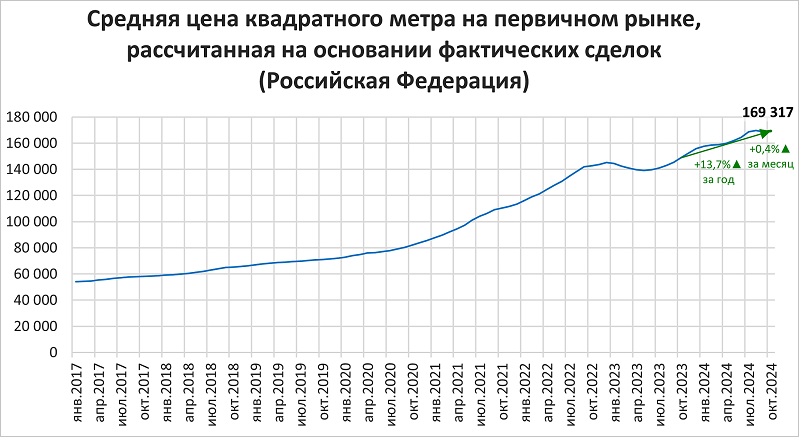

Статистика роста цен на новостройки

По данным СберИндекса, средняя цена одного квадратного метра на «первичке», рассчитанная на основании фактических сделок, в октябре 2024 года составила 169 317 руб. (годом ранее в этом же месяце было 148 976 руб., два года назад —142 712 руб.).

Источник: СберИндекс

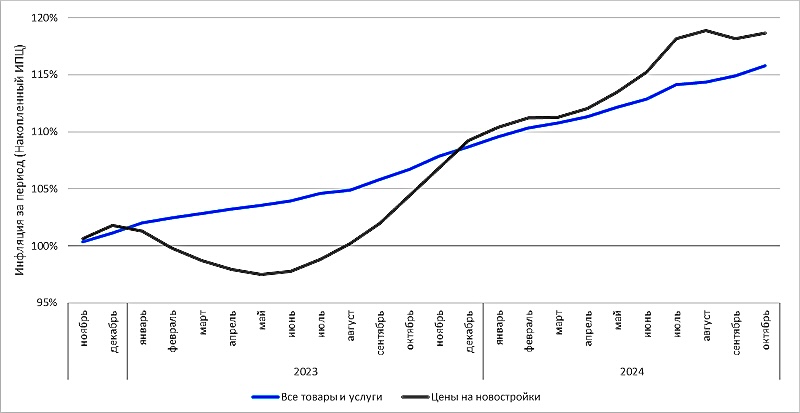

То есть за два года цены выросли на 19%. При этом, по официальным данным Росстата, инфляция в России за данный период составила 16%.

Источник: расчеты ЕРЗ.РФ по данным СберИндекса и Росстата

Цены поджимает себестоимость

За два дня до громкого заявления Аксакова, 13 ноября, заместитель Председателя Правительства РФ Марат Хуснуллин (на фото ниже) на открытом диалоге «100 вопросов о будущем России» заявил, что себестоимость строительства многоквартирных домов растет быстрее, чем цены на жилье.

Фото: russia.ru

При этом он указал на подорожание земли, стройматериалов, трудовых ресурсов и подключений к сетям.

А еще ранее, 8 ноября, на форуме в Тюмени управляющий партнер крупнейшего девелопера России ГК Самолет (1-е место в ТОП застройщиков РФ) Александр Прыгунков (на фото ниже) заявил: «Если говорить про тенденцию изменения цен и надежду на их снижение, то этого не будет».

Фото: пресс-служба ГК Самолет

По мнению топ-менеджера, предпосылок к снижению цен не существует. «Все мы понимаем, что в стране существует определенная нехватка рабочей силы. Стоимость рабочей силы, услуг подрядчиков и т. д. существенно растет. Есть инфляция, рост цен на строительные материалы, особенно там, где это связано с импортозамещением, — перечислил Александр Прыгунков и резюмировал: — Следовательно, себестоимость строительства увеличивается. Плюс ставки. Все это закладывается в себестоимость».

Фото: duma.gov.ru

«Если посмотреть цену квадратного метра, то там только половина, 55%, это стройка, — рассказал 15 ноября в интервью порталу Всеостройке.рф. председатель Комитета Госдумы РФ по строительству и ЖКХ Сергей Пахомов (на фото). — Остальное — сопутствующие вещи: дорогущие земельные участки, которые тоже подорожали, так как всем стали нужны. Дальше — подключение к сетям».

«Конечно, хотелось бы, чтобы квадратный метр стоил дешевле. Я в это не сильно верю, например, — заметил Сергей Пахомов и пояснил: — Если даже спрос остановится, вряд ли квадратный метр подешевеет, потому что есть стоимость кирпича или квадратного кубометра бетона и стоимость зарплаты каменщика или бетонщика. Из этого и складывается цена. Плюс есть маржинальность».

Фото: © Сергеев Валерий / Фотобанк Лори

СберИндекс и Домклик прогнозируют падение цен

Согласно прогнозу, представленному в исследовании СберИндекс и Домклик, новостройки в ближайшие месяцы начнут дешеветь.

Так быть или не быть снижению цен?

Насколько реально снижение цен на первичном рынке в текущих условиях? В рамках заседания Комиссии РСПП по жилищной политике свои позиции по этому вопросу озвучат представители девелоперов жилья, крупнейших банков, аналитики рынка строительных материалов.

Ожидаются выступления председателя Комитета Госдумы РФ по строительству и ЖКХ Сергея Пахомова, председателя Комитета Госдумы РФ по финансовому рынку Анатолия Аксакова, замминистра строительства и ЖКХ РФ Никиты Стасишина.

Модератор заседания — председатель Комиссии РСПП по жилищной политике, президент Ассоциации «Национальное объединение застройщиков жилья» (НОЗА) Леонид Казинец.

Принять участие в обсуждении приглашаются представители девелоперов жилья, эксперты рынка.

Зарегистрироваться на мероприятие можно по ссылке.

Аккредитация СМИ доступна здесь.

Организатор заседания: РСПП

Реклама. ООО "Институт развития строительной отрасли". ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Главы думских комитетов по-разному видят ситуацию на рынке жилья, положение застройщиков и их ответственность за рост цен

Эксперты: покупка жилья в России становится роскошью

Эксперты: на фоне сезонности и стагнации цен в октябре вырос спрос на московском рынке массовых новостроек

Эксперты: на столичном рынке новостроек из продажи исчезают самые доступные по цене объекты

Эксперты: цены на новостройки начали падать, и в 2025 году этот тренд усилится

Эксперты: на рынке новостроек Москвы в октябре наблюдалась стагнация цен

Эксперты: парадокс в том, что борьба с инфляцией, которую ведет ЦБ, еще больше разгоняет цены

Росстат: в III квартале стоимость жилья продолжала расти, а разрыв цен на первичном и вторичном рынках — увеличиваться

Эксперты: выдача ипотеки в России за три квартала сократилась почти на треть

Эльвира Набиуллина: Спрос на жилье должен вернуться в 2019 год

РСПП предложил пересмотреть механизм расчета начальной (максимальной) цены подрядных контрактов

В РСПП обсудили вопросы стоимости техприсоединения МКД к электрическим сетям

Пути решения вопросов, стоящих перед застройщиками жилья, обсудили на площадке РСПП и НОСТРОЙ