Минстрой и НОЗА: Чтобы обеспечить ввод 120 млн кв. м в год, нужно активизировать механизмы КОТ, РЗТ и господдержки девелоперов на местах

Об этом представители Минстроя и отраслевого сообщества заявили в среду на совместной пресс-конференции НОЗА и НИУ ВШЭ «Итоги 2018 года в жилищном строительстве».

Чтобы достичь объемов ввода жилья в 120 млн кв. м в год необходимо, кроме проектного финансирования, активно внедрять в отрасли практику комплексной застройки территорий, механизмы КОТ и РЗТ, которые предполагают одновременное возведение жилья и необходимой для жизни инженерной и социальной инфраструктуры.

Об этом заявил замглавы Минстроя Никита Стасишин (на фото) в среду на совместной пресс-конференции Национального объединения застройщиков жилья (НОЗА) и НИУ «Высшая школа экономики» (ВШЭ) по теме «Итоги 2018 года в жилищном строительстве».

Фото: www.m.asninfo.ru

«Сегодня с сетями теплоснабжения и канализации — большие вопросы. Нам нужна инфраструктура. А с другой стороны нам нужен гарантированный спрос», — подчеркнул замминистра.

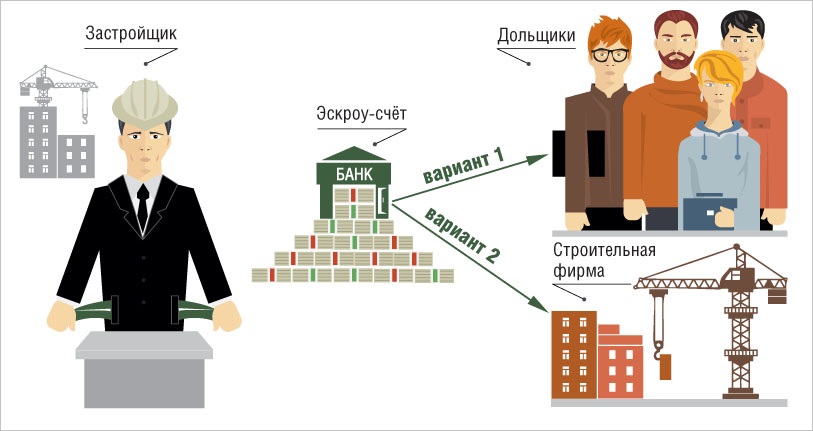

Он проинформировал участвовавших в пресс-конференции девелоперов, что в Правительстве определились с тем, каким критериям должны соответствовать уже возводимые проекты, чтобы разрешить применять в отношении них после 1 июля старые схемы долевого участия, без банковского кредитования и эскроу-счетов.

Фото: www.infokanal55.ru

«Я думаю, что мы в течение двух недель разместим на портале проектов правовых актов проект данного постановления для обсуждения и оценки его регулирующего воздействия», — сообщил замминистра.

Кроме того, замглавы ведомства рассказал, что Минстрой совместно с Банком России разрабатывают методические рекомендации относительно того, какой перечень документов должны предоставлять девелоперы в банки для получения одобрения с их стороны проектного финансирования.

«Еще мы продумаем способ, как решить вопрос с достаточностью капитала и собственных средств застройщика для захода в проект», — уточнил Стасишин.

Чиновника поддержал президент НОЗА, председатель Совета директоров девелоперской Корпорации «Баркли» Леонид Казинец (на фото), который также обратил внимание на финансовые риски, стоящие на пути увеличения объемов ввода жилья.

Он заметил, что с обязательным введением с 1 июля схемы расчета покупателей квартир с застройщиками через эскроу-счета, дольщики из процесса фондирования проектов практически исключаются.

Остаются собственные средства застройщиков и банковские кредиты. И тех, и других в совокупности набирается сегодня около 600—650 млрд руб. А потребность рынка, с учетом заявленного объема ввода, составляет не менее 8 трлн руб.

Фото: www.szaopressa.ru

«Поэтому всем добросовестным застройщикам сегодня нужно прийти в банки и пройти через оценку на соответствие условиям банковского кредитования, — посоветовал руководитель НОЗА. — И если шансов получить его нет, то следует скорее обращаться в страховые компании, в ДОМ.РФ, к региональным властям за всем возможным видами поддержки, чтобы остаться на рынке», — подчеркнул Леонид Казинец.

Полностью видеозапись пресс-конференции можно посмотреть здесь.

Фото: www.uniteddevelopers.ru |

Фото: www.mnetatu.ru |

Другие публикации по теме:

Никита Стасишин: С критериями для достройки жилья по старой схеме определимся до марта