Минстрой разъяснил, как правильно заполнить заявки на финансирование инфраструктурного проекта

На сайте Минстроя России опубликован образец заполненных приложений 1—6 к заявке на финансирование инфраструктурного проекта в рамках лимитов.

Фото: www.multiscreensite.com

Напомним, что с 28.06.2021 года вступили в силу изменения в Бюджетный кодекс РФ, внесенные 228-ФЗ от 28.06.2021, согласно которым бюджетам субъектов РФ из федерального бюджета могут предоставляться бюджетные кредиты на финансовое обеспечение реализации инфраструктурных проектов.

14 июля 2021 года были приняты сразу два Постановления Правительства РФ, которыми утверждены:

• «Правила отбора инфраструктурных проектов, источником финансового обеспечения расходов на реализацию которых являются бюджетные кредиты из федерального бюджета бюджетам субъектов РФ на финансовое обеспечение реализации инфраструктурных проектов, и о внесении изменений в Положение о Правительственной комиссии по региональному развитию в Российской Федерации», утверждены Постановлением №1189;

• «Правила предоставления, использования и возврата субъектами Российской Федерации бюджетных кредитов, полученных из федерального бюджета на финансовое обеспечение реализации инфраструктурных проектов», утверждены Постановлением №1190.

Постановлением №1189 устанавливается, что для участия в отборе инфраструктурных проектов высшее должностное лицо субъекта РФ вправе до 01.10.2021 подать следующие виды заявок:

• заявка, в которую включены инфраструктурный проект (проекты) с предлагаемым общим объемом финансирования за счет средств бюджетного кредита, не превышающего лимита, установленного субъекту РФ;

• заявка, в которую включены инфраструктурный проект (проекты) с предполагаемым общим объемом финансирования за счет средств бюджетного кредита, превышающего лимит, установленный субъекту РФ.

Фото: www.stroi.mos.ru

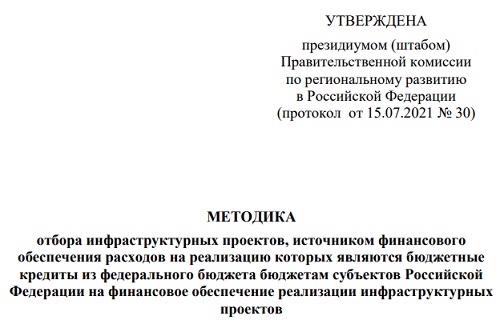

Методика отбора инфраструктурных проектов, источником финансового обеспечения расходов на реализацию которых являются бюджетные кредиты из федерального бюджета, предоставляемые бюджетам субъектов РФ, утверждена президиумом (штабом) Правительственной комиссии по региональному развитию в РФ (протокол от 15.07.2021 №30).

Форма заявки и перечень прилагаемых к ней документов утверждаются президиумом (штабом) Комиссии.

Образец заявки на финансирование в рамках кредитных лимитов был опубликован на сайте Минстроя РФ. В качестве приложения к заявке указаны 10 приложений, которые предоставляется в электронном виде (в формате excel/word).

Сначала Минстрой опубликовал табличные формы для заполнения, а позже разместил образец заполненных приложений 1—6 к заявке на финансирование в рамках инфраструктурных кредитов.

Фото: www.glas.ru

Согласно размещенным образцам заполненных приложений, к заполнению требуются только следующие формы:

• Источники финансирования и социально экономические эффекты от реализации проектов, заявленных на получение бюджетных кредитов;

• Перечень информации для анализа инфраструктурных проектов, заявленных на получение бюджетных кредитов;

• Объем потребности в инфраструктурном бюджетном кредите;

Таблица 3, 4 и 5 формируется автоматически.

Другие публикации по теме:

На достройку более 40 важных инфраструктурных объектов в 14 регионах выделено 20 млрд руб.

Президент дал важные поручения по ипотеке для ИЖС и инфраструктурным кредитам

Разработана Методика отбора инфраструктурных проектов

Минстрой определил, кто будет заниматься подготовкой документов для проекта решения о КРТ

Как будет функционировать и управляться создаваемый Фонд развития территорий

В проекты комфортной городской среды включили средние города